この記事について

- 貯蓄を始めたばかりの若年層:

初心者にも理解しやすい基本的な貯金と税金の知識が含まれているため、自分の財務計画を立てる際の基礎として役立ちます。 - 将来の資産形成を考えている中間層:

非課税貯金制度の詳細と活用方法が説明されており、効率的な資産増加戦略を模索している人に適しています。 - 投資に興味があるが、まだ踏み出せていない人:

NISAやiDeCoなどの制度を通じて、税負担を軽減しながら投資を始める方法が解説されているため、投資初心者にとって有益な情報が満載です。

この記事は、貯金から得られる利息にかかる税金についての基礎知識、利息にかかる税金を免除するいくつかの非課税貯金制度(財形貯蓄、NISA、iDeCoなど)の紹介、および税負担を減らしつつ貯蓄や投資を通じて資産を効果的に増やす方法について書かれた記事です。

- 貯金利息にかかる税金の基礎知識: 貯金から得られる利息は所得税と地方税の対象となり、合計で20.315%の税率が適用される。この税金は金融機関によって自動的に源泉徴収され、個別に確定申告する必要はない。

- 非課税貯金制度の紹介: 財形貯蓄、NISA(少額投資非課税制度)、iDeCo(個人型確定拠出年金)など、利息にかかる税金を免除するいくつかの制度が存在し、これらを活用することで税負担を減らしつつ貯蓄を増やすことができる。

- 貯金と投資のバランスが重要: 現代の低金利環境下で資産を効果的に増やすには、貯金だけでなく投資も検討する必要があり、NISAやiDeCoなどの税制優遇措置を活用することが推奨される。貯金と投資の適切なバランスを見極め、資産を守りつつ増やしていく戦略が重要である。

この記事の目次

1. はじめに:貯金利息の基本

貯金の利息に税金がかかる理由

貯金から得られる利息に税金がかかるのは、この利息が「所得」とみなされるからです。金融機関から得られる利息は、所得税の対象となり、自動的に税金が引かれる仕組みになっています。これを「源泉徴収」と言います。簡単に言えば、銀行があなたに代わって税金を支払うシステムです。この方法により、税金の納付が簡単になり、未納のリスクも減少します。

利息に対する税金は、所得税と地方税を合わせた一律20.315%が適用されます。この税率は固定されているため、金融機関が自動で処理し、個別に確定申告する必要はありません。

貯金利息にかかる税金の仕組み

利息がどうやって生まれるのか、そして税金はどのように計算されるのかを理解することが大切です。

お金を銀行に預けると、その銀行は預かった資金を運用して利益を生み出します。

この利益の一部があなたのもとに利息として返ってきます。利息の金額は、預けた金額、利率、預けた期間によって決まります。

税金の計算方法

利息収入にかかる税金は、受け取った利息に対して自動で20.315%が引かれます。

例)1万円の利息を得た場合、2,031.5円が税金として引かれ、実際に受け取る金額は7,968.5円となります。

金融機関が全ての税金処理を代行してくれるため、多くの人はこの税金の詳細についてあまり知りません。しかし、貯金を賢く増やしていくためには、これらの基礎知識が非常に重要です。次のセクションで、より詳しい税金の計算例とその確認方法について解説します。

非課税制度で賢く貯蓄

税金の種類と計算方法

利息から引かれる税金には、主に所得税と地方税の二つがあります。これらは自動的に、つまり源泉徴収で差し引かれるため、特別な手続きをする必要はありません。

利息にかかる所得税は一律で15.315%(所得税が15%、復興特別所得税が0.315%)です。そして、地方税は一律で5%です。合わせると、全体の税率は20.315%になります。

この税率は自動的に適用されるので、銀行などの金融機関が利息を支払う際には、この税金が既に引かれた後の金額が手元に入ります。

【計算方法】

受け取る利息額×20.315%の税率=税金

税金計算の実例と明細の読み方

具体的な計算例を挙げてみましょう。仮に年間で10,000円の利息を受け取った場合、税金は以下のように計算されます。

利息収入: 10,000円

税金(20.315%): 10,000円 × 20.315% = 2,031.5円

手元に入る金額: 10,000円 - 2,031.5円 = 7,968.5円

このように、10,000円の利息収入からは、2,031.5円が税金として差し引かれ、実際に手元に入る金額は7,968.5円となります。

【明細書の読み方】

金融機関から受け取る明細書には、元本、利息収入、差し引かれた税金額が記載されています。明細書を確認することで、実際にどのくらいの税金が差し引かれたのかを正確に知ることができます。また、年間の利息収入合計とその税金も明細書に記載されているため、年末にはこれらの情報を確認し、自己の財務状況を把握することが重要です。

非課税制度で賢く貯蓄

NISA、iDeCoを始めとする非課税貯蓄の活用法

日本には、貯金の利息にかかる税金を免除するいくつかの制度があり、これらは特に今の低金利時代において、私たちの貯蓄へのモチベーションを高める役割を果たしています。

- 財形貯蓄

財形貯蓄は、特定の目標に対する貯金をサポートする制度です。住宅の購入や老後の資金に関連する「住宅財形貯蓄」と「年金財形貯蓄」があり、これらを通じて得られる利息は税金から免除されます。ただし、この非課税の恩恵を受けるためには、特定の条件をクリアする必要があります。 - NISA(少額投資非課税制度)

NISA(少額投資非課税制度)は、一定期間、投資から得た収益を非課税にすることができる制度です。初心者でも取り組みやすいように設計されており、株式や投資信託など様々な投資対象もあります。 - iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、自分で運用を行い、投資収益を非課税にできる制度です。これにより、税制上の優遇を受けながら老後の資金を準備することが可能になるでしょう。

非課税制度の活用方法

これらの制度をフルに活用するためには、次のポイントを押さえましょう。

- 目的別に最適なプランを選択

自分の貯蓄目的に最適な制度を選びましょう。例えば、住宅購入の予定があるなら「住宅財形貯蓄」、老後の準備なら「iDeCo」が適しています。 - 制度の条件をチェック

各制度には特定の条件があります。非課税のメリットを享受するためには、これらの条件に沿った活用が必要です。 - 長期視野で計画を

特にNISAやiDeCoのような投資を伴う制度では、長期的な視点での資産運用が重要です。短期的な市場の変動に動じず、計画的に資産を増やしていくことを心がけましょう。

これらの非課税貯金制度を上手く利用することで、税金の負担を減らしつつ効率的に貯蓄を増やすことができます。次のステップとして、これらの貯金戦略を生かした将来計画について考えてみましょう。

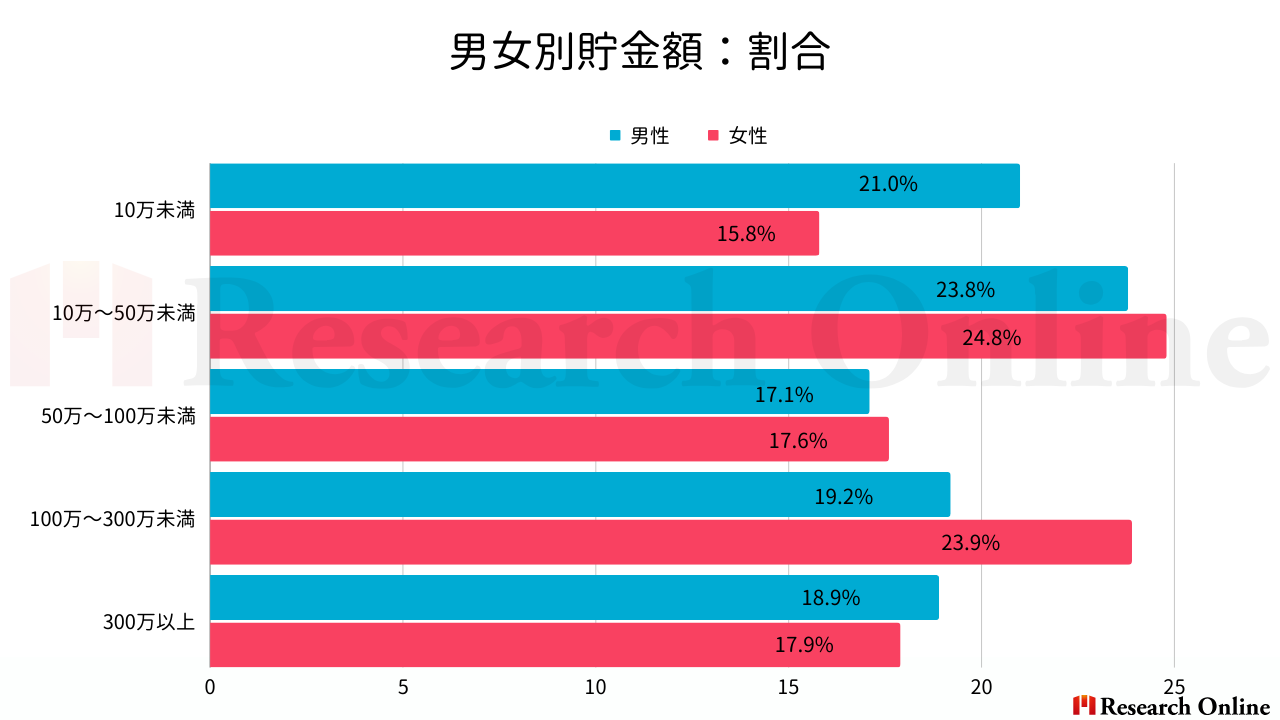

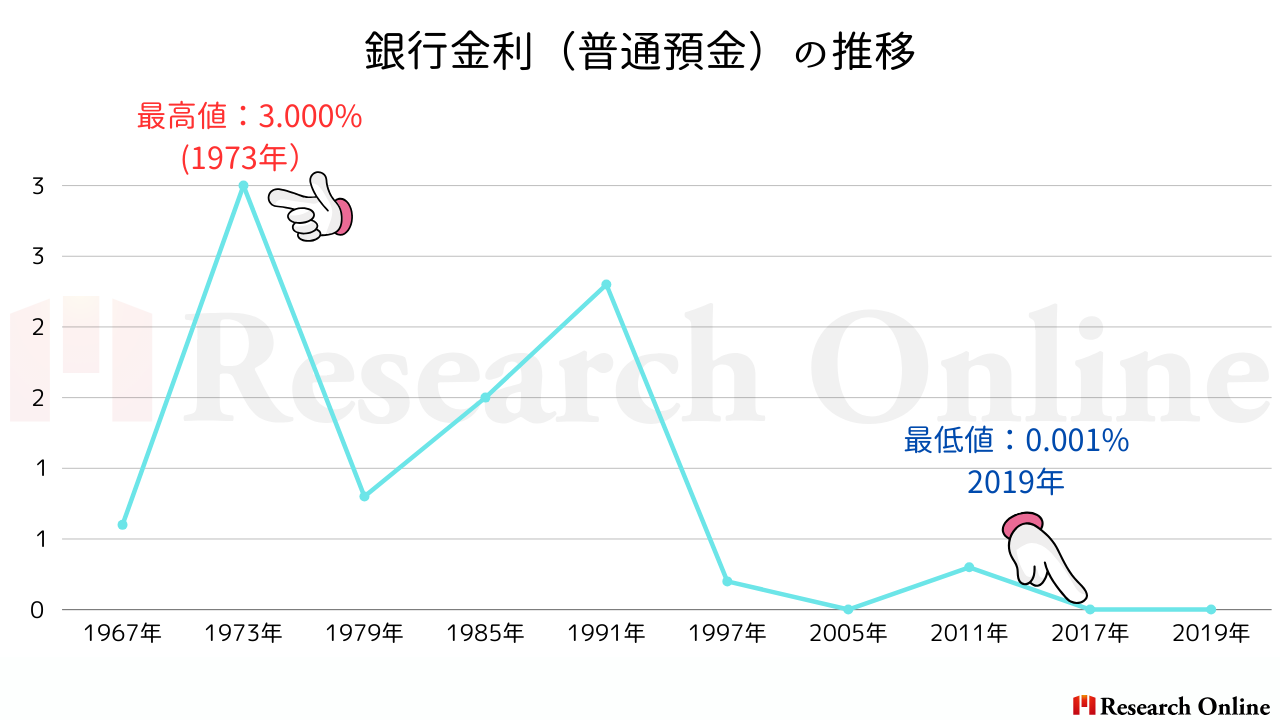

貯金している人の割合と金利推移

ネットの反応:貯金にかかる利息に対する口コミ

ここでは、貯金にかかる利息に対して世間はどう考えているのかについて紹介します!

利息が発生することで定期預金をしている人は不安な面もあるようですね。

現代の低金利環境下では、銀行選びの基準が変化しています。金利のみならず、地元信用金庫が提供するラーメンのようなユニークな特典は顧客満足度を高め、銀行との長期的な関係構築に寄与しています。このようなサービスは、金利の低さを補う一方で、新NISAのような2%〜5%のリターンを見込める投資機会の魅力も強調しています。しかし、金利が極めて低い現状では、定期預金の魅力は薄れ、資産の実質的な目減りへの懸念が高まっています。粗品が金利よりも価値があるという事実は、資産管理の現実を象徴しています。インフレ率に追いつけない金利では、投資未経験者でも金利の低さに対する不満が増大しており、長期的視点で見れば、貴金属投資などの他の選択肢が資産保全に有効であると言えます。銀行が提供する特典は魅力的でも、消費者は金利の向上を望んでおり、今後の貯金と金利の動向に注目が集まっています。

まとめ:税金を気にせずに貯蓄を増やそう

貯金と投資の未来戦略

現代の低金利環境では、貯金だけに頼った資産管理は効果が限定的です。それでも、貯金はその安全性から緊急資金や短期的な財務目標には欠かせません。

長期的な視野で見た場合、資産を増やすには投資が欠かせません。株や投資信託、不動産への投資は、適切なリスク管理を行いながら、貯金以上のリターンを求める手段となります。特に、NISAやiDeCoのような税制優遇措置を利用すれば、税金の負担を減らしつつ資産を拡大できます。

貯金と投資の適切なバランスは、個人のライフステージやリスク耐性によって変わります。そのため、定期的な見直しと調整が、安定した資産形成への鍵となります。

今後の資産形成へのアドバイス

貯金と投資の均衡を見極め、短期的な目標と長期的な資産成長戦略を上手に組み合わせましょう。非課税制度を含む様々な財務ツールを駆使して、税の負担を軽減しながら効率的に資産を増やすことが可能です。

経済や税制、金融商品の情報は絶えず更新されています。これらの最新情報をキャッチし、継続的に学習することで、変動に強い財務戦略を立てることができます。

貯金、投資、そして税制に関する知識を駆使して賢く財務計画を策定することは、将来の安定に向けた重要なステップです。自分の財務目標に合った計画を今からスタートし、資産を守りつつ増やしていきましょう。

リサーチオンラインは、働く女性を応援しています!

リサーチオンラインを運営するリサーチバンク株式会社では、iDeCo (イデコ)、NISA(ニーサ)、新NISA(ニーサ)を基本とした年金対策、税金対策のご相談をお受けし、様々な悩みを解決してきました。実際、政府は個人の資産を増やすには「貯金から投資へ」シフトする必要があるというスローガンを長らく掲げています。

しかしながら、実際に投資を行っている人の割合は、全国20代〜70代の男女1,000人に調査した結果、約3割しかいませんでした。長年根付いてきた「お金をためるなら貯金」という概念を変えるには、正直高齢者では難しいかもしれません。若いうちから「お金をためる」ことを意識すれば、暮らしや気持ちにも余裕が持てるようになります。

リサーチバンクでは、日々頑張っている女性のために"相談のしやすさ"に特化した「アセット・デザイン・ラボ」を立ち上げ不安解消のお手伝いを行っています。

- 専門家によるカスタマイズされたサポート:

女性の資産運用における独自のニーズを理解し、それに合わせたパーソナライズされたアドバイスを提供します。 - 柔軟な相談オプション:

忙しい日常の中でも、オンラインや対面での柔軟な相談オプションを通じて、利便性とアクセス性を高めます。 - プライバシーとセキュリティの確保:

オンライン相談では顔出し不要なオプションを提供し、プライバシーを尊重します。また、個人情報の厳格な保護を約束します。 - ストレスフリーな相談環境:

リラックスした雰囲気の中で、資産運用に関する疑問や懸念に応えます。 - エンパワーメントと教育:

投資に関する知識を高め、自信を持って資産運用を行えるよう支援します。

「アセット・デザイン・ラボ」は、女性が資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、女性が自信を持って投資を行うことができる環境を提供します。

将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪