自分の資産形成を計画するとき、将来どのくらいの資金が必要になるかを見積もりますね。

その際、「親の介護費用」は計算に入れる必要があるのでしょうか?

今回は親の介護について考えます。

介護にかかる費用はどれくらい?

まずは、介護の費用がどれくらいかかるのかを見てみましょう。

公益財団法人生命保険文化センターの「2021年度 生命保険に関する全国実態調査」によると、月々の介護にかかる費用は1ヶ月あたり平均8.3万円。

これに加えて、住宅改造や介護用ベッドの購入などの一時的な費用が平均74万円かかっています。(※1)

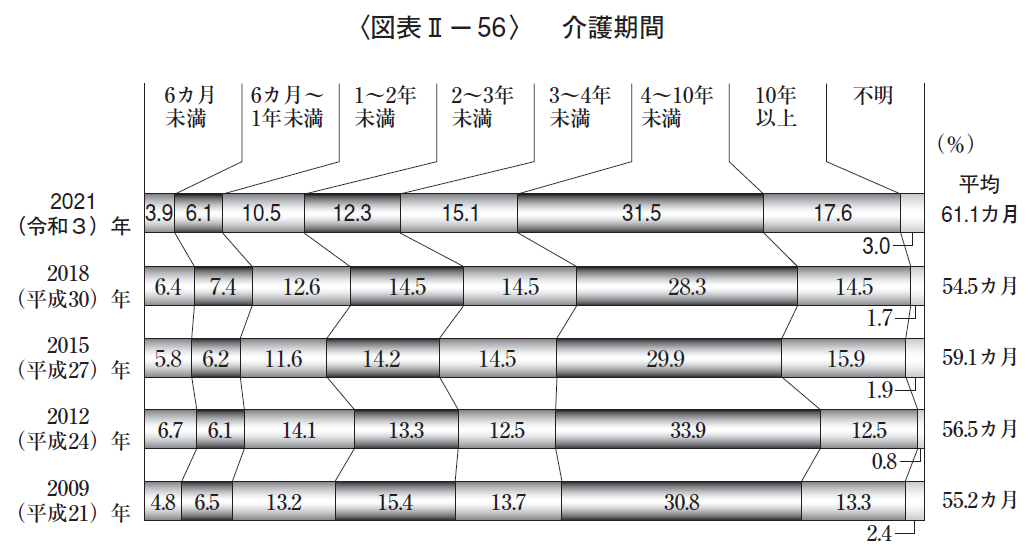

介護の期間は、平均して61.1ヶ月(5年1ヶ月)。

介護期間の分布を見ると、4~10年未満が全体の30%ほどで一番多くなっています。

公益財団法人生命保険文化センター「2021年度 生命保険に関する全国実態調査」より引用

これらから、介護にかかる費用は約580万円(=61.1ヶ月×月8.3万円+74万円)と計算できます。

今回は親の介護費用として計算してみましたが、自分の将来の介護費用としても金額感を押さえておきたいところです。

では、親を介護するのは、どのくらいの年齢が多いのでしょうか。

介護経験の有無を世帯主年齢別にみると、「過去3年間に家族や親族の介護経験あり」とした割合は、55~69歳で高くなっています。

![]()

公益財団法人生命保険文化センター「2021年度 生命保険に関する全国実態調査」より引用

55~69歳ということは、キャリアの終盤に、家族や親族の介護をする可能性があります。

介護により仕事の時間が減ると、自身の収入が減るかもしれません。

自分の老後資金に影響が出ることも考えられます。

例えば、あなたが35歳で結婚し、37歳で出産した場合、55歳~59歳のときに子どもが大学に通う計算になります。大学は子育ての中で一番お金がかかる時期。もしこの時期に親の介護が重なったら……。

介護により収入が減る中、家族の生活費と子どもの教育費、場合によっては親の介護費用が同時にかかることになります。

それらを払いながら、さらに自身の老後資金も準備していく必要があるのです。

急な出費に備えて、早くから準備しておくことが大切です。

介護費用は誰が負担する?

![]()

続いて、介護費用は誰が負担するのかを見てみましょう。

厚生労働省の2019年「国民生活基礎調査」によると、介護費用は介護を要する者(あるいは配偶者)の収入・貯蓄を充てたとする回答が多く、介護を要する者(あるいは配偶者)以外の者の収入・貯蓄を充てたとする回答は、1割弱程度でした。(※2)

介護費用は、親の収入や貯蓄から負担するケースが多いようです。

しかし、親が負担できない場合は、家族や親族が代わりに負担することになります。

介護の分担や費用負担を相談する

![]()

介護状態になったときを想定して、まずは親の経済状況を確認しましょう。

預貯金に加えて、年金の支給額、生命保険の加入有無、株や債券などの有価証券、保有する不動産などを確認します。

プラス資産とマイナス資産のどちらも確認することを忘れずに。車や住宅のローンが残っている場合なども考えられます。

体調次第では親に確認ができなくなってしまうため、親が元気なうちに聞いておくことが重要です。

ただ、家族間でお金の話をするのに抵抗がある方もいらっしゃるでしょう。

そんなときは、例えば「友達の親が倒れて、銀行口座などが分からず手続きが大変だったんだって」、「○○さん家リフォームしたんだって、うちは考えないの?」、「今度一緒に旅行に行こうよ、予算どのくらいが良い?」、「老後2,000万円問題か、お父さんは年金どのくらいもらえるの?」など日常会話の中でお金の話を取り入れて、さりげなく切り出してみましょう。

普段は全然連絡していないにもかかわらず、久しぶりに連絡していきなり「貯金はどれくらいあるの?」などと唐突に聞いてしまっては、親も不審がるもの。普段からのコミュニケーションをまずは大事にして、親の体調やお互いの関係性を見ながら、話し合ってみてください。

自分の資産形成プランを伝えたうえで、「将来私が介護費用を代わりに負担するなら、それも予定に入れておきたいから教えて」など率直に話してみるのも一つの方法です。

また、介護される親本人に加えて、家族や親族で、介護に対する考え方を話し合うことも必要です。

・介護の方法は?

自宅での介護にするのか(その場合は誰がどの程度の介護を担当するのか)、特別養護老人ホームなどに入居するのか、など。

| 介護老人福祉施設

(特別養護老人ホーム) |

入浴や食事などの日常生活の支援や、療養上の世話をしてくれる施設。

対象は要介護3以上の人 |

| 介護老人保護施設

(老健) |

リハビリを中心とした施設。対象は要介護者 |

| サービス付き高齢者向け住宅 |

高齢者のための賃貸住宅。国からの家賃補助等は無い |

・費用負担の分担は?

家族親族それぞれの経済的な余裕に合わせて負担し合うのか、主介護者は少なめにするか、など。

介護に係わる制度やサービス

![]()

介護に係わる制度やサービスには、どのようなものがあるのでしょうか。

まずは「公的介護保険制度」について、押さえておきましょう。

40歳以降に納付が始まる公的介護保険。介護サービスや、介護のための住宅改修にかかる費用を一定の割合で支給してもらえます。

40~65歳未満は、加齢を原因とする特定疾病(初老期認知症、末期がん、脳血管疾患など)により要介護者・要支援者と認定されると給付が受けられます。65歳以上は、申請後に審査を受けて、要介護者・要支援者と認定されると給付が受けられます。

また、働きながら家族の介護をする際は、「介護休暇」、「介護休業」、「介護休業給付金」などの制度をチェックしましょう。

他にも、「家事代行サービス」や「食事宅配サービス」、「見守りサービス」など、自治体や民間企業が提供しているサービスも上手に活用したいですね。

各種の控除(「医療費控除」、「所得控除」、「障害者控除」など)や補助金制度(「福祉用具の補助金制度」、「住環境を整備する補助金制度」など)も合わせて確認すると、負担金額を減らせるかもしれません。

https://research-online.jp/all/life/14601/

まとめ|介護状態になる前に家族で話し合えるのがベスト

![]()

今回は、「親の介護費用は準備しておくべきか」について取り上げました。

親の介護費用は、基本的には親自身が負担するものですが、自分が親の介護をすることになったり、親が負担しきれない金額を代わりに負担したりする可能性が考えられます。

健康なうちから「体調や経済面で何かあったとき」の話をするのは抵抗があるかもしれませんが、介護状態になる前に家族で話し合えるのがベストです。自分と親の将来を真剣に考えるからこそ、少しずつでも話をして、考えていけると良いですね。

必要な資金はその時になって急に準備しようとするのではなく、早いうちから準備しておくことが大切です。

長い準備期間が取れれば、預貯金だけでなく、高いリターンを狙う「長期投資」も選択肢に入れられます。

NISAやiDeCoといった税制優遇制度も活用しながら、長期目線で資金を育てていきましょう。

以上、今回の内容がご自身のライフプランや資産形成の役に立てれば幸いです。

個別のご相談は、下記の「ご相談はこちら」ボタンよりお気軽にご連絡ください。

![]()