2026年10月、消費税インボイス制度の大幅な改正が予定されています。この改正により免税事業者の取引が敬遠される懸念が高まり、「インボイス廃止論」が再び注目を集めています。改正後に免税事業者や取引企業にどのような影響が生じるのか、制度導入の目的や経緯を踏まえ、具体的な数字とわかりやすい表を交えながら詳しく解説します。

- インボイス制度改正の概要と変更点

- インボイス制度導入の目的と背景

- 免税事業者・課税事業者への具体的影響

- 「インボイス廃止論」の賛否両論と現実性

- 企業が取るべき実務的な対応策とポイント

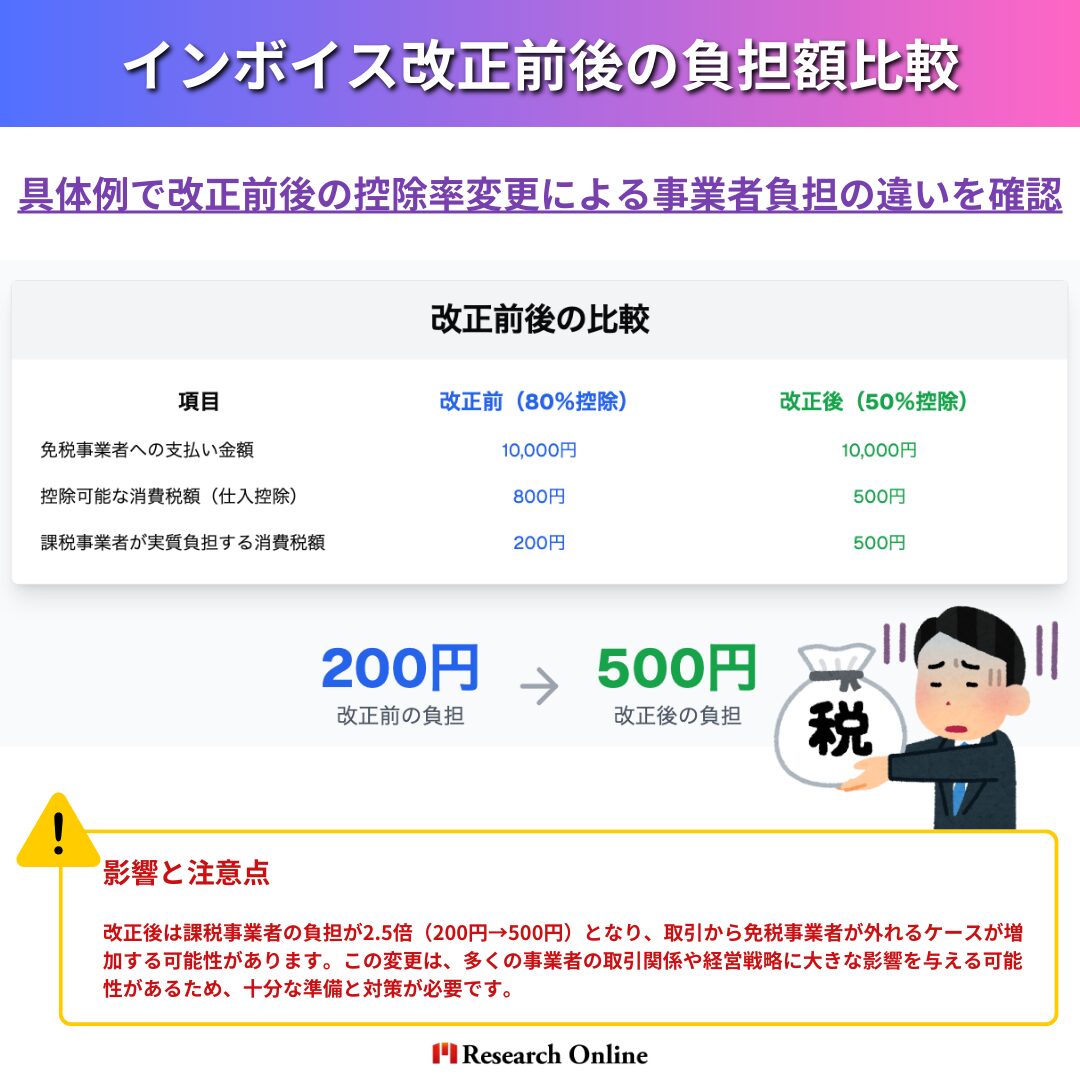

- 2026年10月のインボイス制度改正により、控除率が80%→50%に引き下げられ、課税事業者の負担が2.5倍に増える。

- 「2割特例」の廃止で小規模な免税事業者の納税負担が大きく増加し、取引敬遠が予想される。

- 改正をめぐっては免税事業者が排除される懸念から「インボイス廃止論」が再浮上。デジタル化推進や税収確保のために制度維持を支持する意見と対立している。

▼関連記事

この記事の目次

インボイス制度とは?(おさらい)

インボイス制度の基本をもう一度チェック!

「インボイス制度」とは、2023年10月に始まった消費税の新しい仕組みで、「決まった形式の請求書(インボイス)がないと、消費税を差し引く(控除する)ことができない制度」です。

課税事業者はインボイスを必ずもらい、免税事業者は取引が減らないよう対策をしましょう。まずは制度のポイントを押さえて、準備が大切です。

誰が影響を受けるの?

- 課税事業者:インボイスがないと控除できないため、必ずもらう必要がある。

- 免税事業者:インボイスを発行できないため、取引が減る可能性がある。

リサーチバンク株式会社は、「源泉徴収票の見方」「所得税・住民税の計算」「手取りを増やすコツ」などを分かりやすく解説。ふるさと納税の控除や節税の仕組みもサポートします。

2026年10月インボイス改正の概要

事業者負担増加につながる「控除率引き下げ」と「2割特例廃止」

2026年10月の改正で、「控除率引き下げ」と「2割特例廃止」により事業者負担が増加します。免税事業者との取引縮小や、課税事業者への移行検討が必要となるため、早めの準備と対策が重要です。

インボイス制度改正の目的と背景

インボイス制度の改正|3つの目的と背景

インボイス制度の改正は、消費税を公平でわかりやすくするために行われます。企業同士の取引が透明になることで、ミスや不正を防ぐ効果もあります。制度の目的を理解し、早めに準備を進めていきましょう。

- 益税の解消で消費税の公平性を確保

- 複数の税率(8%、10%)を正確に計算・表示できるようにする

- 取引内容の明確化で税務調査の効率化と不正防止につながる

改正に伴う具体的な影響

1.経過措置控除率引き下げによる影響

2026年10月のインボイス制度改正では、免税事業者との取引時の消費税控除率が80%から50%に下がります。この変更により課税事業者の負担が大きくなり、今までのように免税事業者との取引を続けるか見直す必要があります。事前に取引関係を整理し、経理体制の見直しを進めましょう。

2.「2割特例」廃止による免税事業者への影響

2026年10月から消費税の「2割特例」が廃止され、免税事業者が課税事業者になる場合の納税額が大幅に増えます。この負担増により、小規模事業者は課税事業者への移行が難しくなります。制度変更に備え、自社の売上規模と経営状況を踏まえた上で、課税事業者への移行や経営体制の見直しを早めに検討しましょう。

- 控除率が80%→50%に引き下げられ、課税事業者の消費税負担が2.5倍に増加

- 「2割特例」が廃止され、小規模な免税事業者の納税負担は5倍増加(16万円→80万円)

- 負担増により、免税事業者との取引が敬遠される可能性が高まる

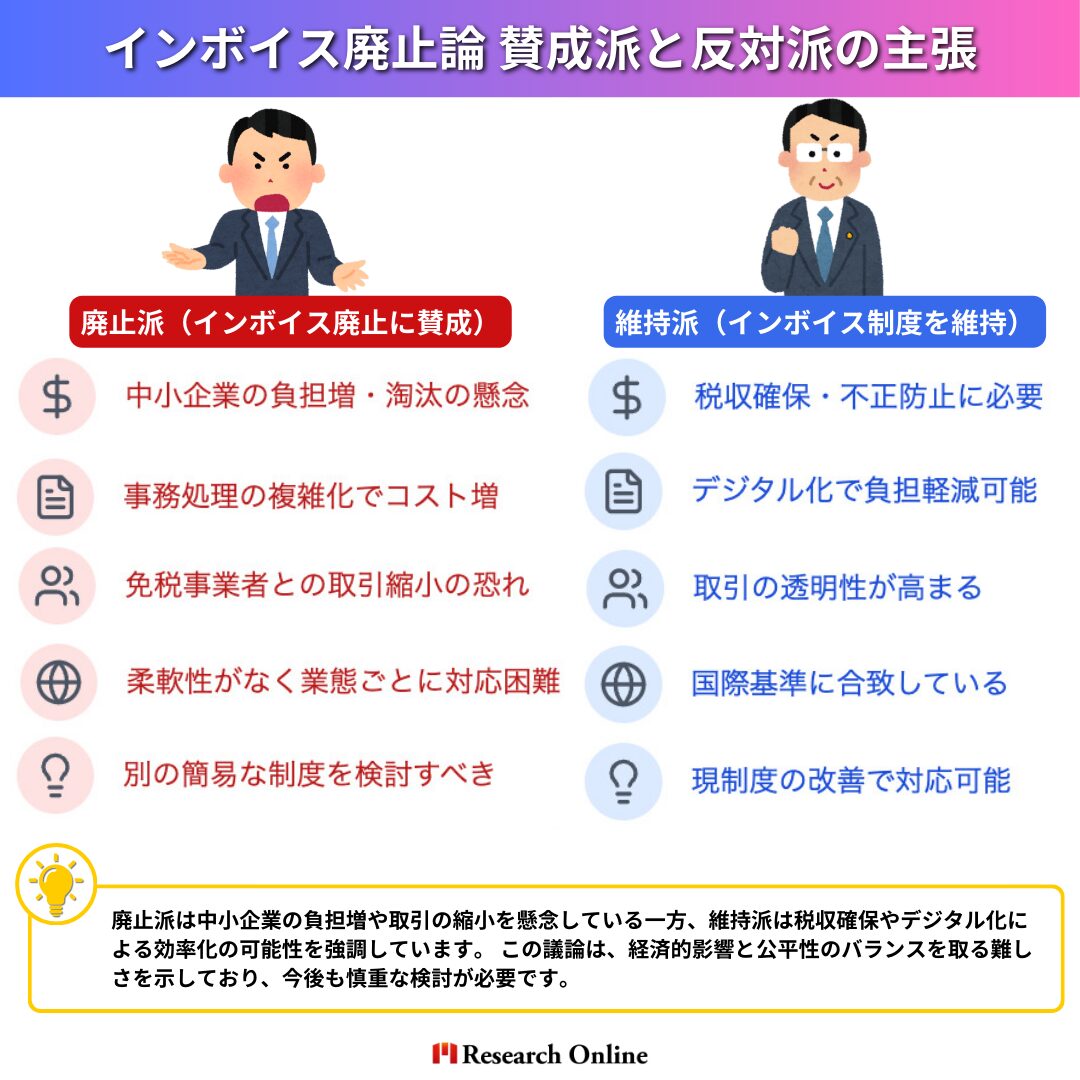

インボイス廃止論の是非を考察

インボイス廃止論が支持される背景

- 課税事業者の負担が増加し、小規模・零細事業者との取引が敬遠される

- 制度運用の複雑さによる業務コストの増加

インボイス廃止論への反論

- 国際標準化とデジタル化推進の観点から必要な制度

- 税収確保・税務の透明化を担保できる重要な手段

インボイス廃止論 賛成派と反対派の主張

以下は、インボイス廃止論に関する賛成派と反対派の主張を整理した表です。

※参考:インターネットリサーチ:www.storecove.com、www.freee.co.jp 、www.suntecgroup.com

インボイス制度の改正をめぐっては、「中小企業の負担増」を理由に廃止を求める意見と、「税収の確保や取引の透明性」を理由に維持を求める意見が対立しています。どちらの主張にもメリットと課題がありますが、大切なのはそれぞれの意見を理解した上で、自社が適切に対応できるよう準備を進めることです。

企業・免税事業者が取るべき今後の対応

課税事業者側の対応策

- 免税事業者との取引関係の見直し・精査

- 経理業務の効率化・デジタル化推進

※(クラウド会計の導入など)

免税事業者側の対応策

- 課税事業者移行の是非を再検討

※(事業規模・経営状態に応じた判断) - IT補助金等を活用した経理の効率化、デジタルツール導入検討

質問(FAQ)|2026年10月インボイス改正

Q1. 2026年10月以降、免税事業者との取引で事業者の負担はどのように変わりますか?

A. 2026年10月以降、免税事業者との取引で発生する消費税の控除率が80%から50%に引き下げられます。これにより、事業者の負担額は200円から500円に増加し、2.5倍の負担増となります。

Q2. 2割特例の廃止はどのような影響を与えますか?

A. 2割特例は2026年9月末で廃止されます。これにより、免税事業者が課税事業者に移行する際の負担が増加し、消費税の納税額が売上の2割に軽減されなくなります。

Q3. インボイス廃止論が浮上している理由は何ですか?

A. インボイス廃止論が浮上している主な理由は、2026年10月以降の改正により免税事業者との取引が困難になるためです。事業者の負担が増加し、取引を中止するケースが増えると予想されています。

Q4. 2026年10月以降、免税事業者との取引を継続するための対策はありますか?

A. 免税事業者との取引を継続するためには、経理体制の整備や取引先の見直しが必要です。また、政府が経過措置の延長やデジタル化の推進を検討しているため、これらの動向にも注目する必要があります。

Q5. インボイス制度の改正は、社会全体にどのような影響を与えると予想されますか?

A. インボイス制度の改正により、免税事業者が取引から外されるケースが増えると予想されます。これにより、免税事業者の減少や取引の縮小が起こり、社会全体の経済活動に影響を与える可能性があります。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

2026年インボイス制度改正に向けて

2026年10月のインボイス制度改正は、中小企業や免税事業者にとって大きな影響があります。早めに制度内容を理解し、事前準備を進めましょう。

- 制度改正で、事業者の負担が増える可能性あり。

- 免税事業者は、取引が減る可能性あり-対策が必要。

- 今から経理のデジタル化や業務改善を始めると安心。

この記事が皆様の理解を深める一助となり、来たる変化を前向きに捉えるきっかけとなれば幸いです。これからも最新情報にアンテナを張り、変化に強い企業経営を目指しましょう。

私たちは、働く皆さんを応援しています!

リサーチバンク株式会社は、iDeCoやNISAを活用した年金・税金対策の相談を提供し、多くの悩みを解決してきました。政府は「貯金から投資へ」のシフトを推奨していますが、全国調査では投資実施者は約3割にとどまっています。特に高齢者には貯金重視の考えが根強く、若いうちからの資産形成が重要です。そこで、リサーチバンクは、気軽に相談できる公式LINE「Research Online +Plus」を開設し、不安解消をサポートしています。

▼関連記事

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪