この記事のポイント

- 退職を予定している方や退職金を受け取る予定のある方

退職金の受け取りによって一時的に高額な所得が発生するため、定額減税の返金が必要になる場合があります。計画的な対策が求められます。 - 不動産を売却する予定のある方や高額な一時所得が発生する可能性のある方

不動産売却による譲渡所得が高額になる場合、特別控除を差し引いても定額減税の返金が必要になることがあります。事前の準備が重要です。 - パート収入を得ている配偶者がいる方や扶養控除に関心のある方

配偶者のパート収入が103万円を超えると扶養控除の対象外となり、定額減税の返金が必要になる場合があります。収入調整が必要です。

この記事は、定額減税に関する重要なポイントを解説したものです。

- 定額減税の基本的な仕組みと対象者

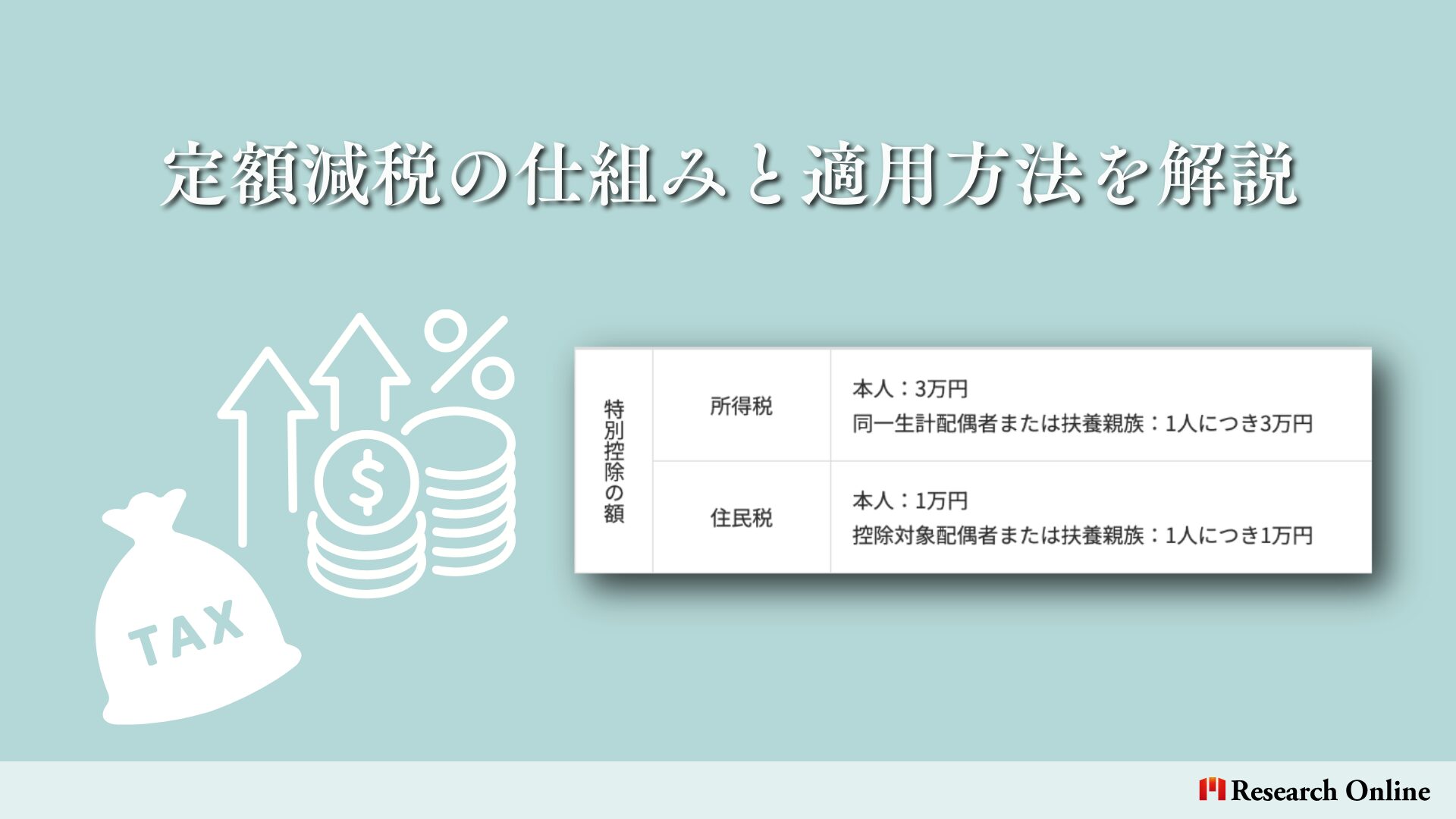

定額減税は、2024年6月から始まり、合計所得が1805万円以下の人々が対象です。減税額は、本人と扶養家族1人につき、所得税が3万円、住民税が1万円です。 - 返金が必要となる具体的な条件

退職金や不動産売却などで一時的に高額な所得が発生すると、合計所得が1805万円を超え、年末調整や確定申告で減税分を返金する必要があります。また、配偶者のパート収入が103万円を超える場合も、扶養控除の対象外となり減税額の返金が必要です。 - 返金を避けるための対策

予期せぬ高額所得が発生しないよう、年間所得を正確に把握し計画を立てることが重要です。扶養家族の収入状況も定期的に確認し、必要に応じて調整を行うことが必要です。さらに、年末調整や確定申告の際に、減税額が正確に反映されているか確認し、専門家のアドバイスを受けることが推奨されます。

はじめに:定額減税の概要

2024年6月から岸田首相肝入りの「定額減税」が始まります。

これにより、多くの日本国民が一定額の減税を受けられることとなりました。しかし、この定額減税にはいくつかの注意すべきポイントや「落とし穴」が存在します。

人によっては、受けた減税を後から返金しなければならないケースもあり、しっかりと理解しておかないと予期せぬトラブルに巻き込まれる可能性があります。

本記事の目的と重要性

本記事の目的は、2024年6月から始まる定額減税の仕組みと、それに伴う注意点をわかりやすく解説することです。

特に、「減税された分を返す」という意外な事態に陥らないためのポイントを中心に解説していきます。

税金の問題は誰もが避けたいテーマですが、しっかりと知識を持つことで、より安心して生活することができます。

また、記事の最後には、読者が自身の状況をセルフチェックするための具体的な方法も紹介します。

これにより、定額減税の恩恵を最大限に享受しつつ、不要な返金トラブルを避けることができるでしょう。

公式LINE「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

定額減税の仕組み

注意すべき落とし穴

減税の恩恵とその裏側

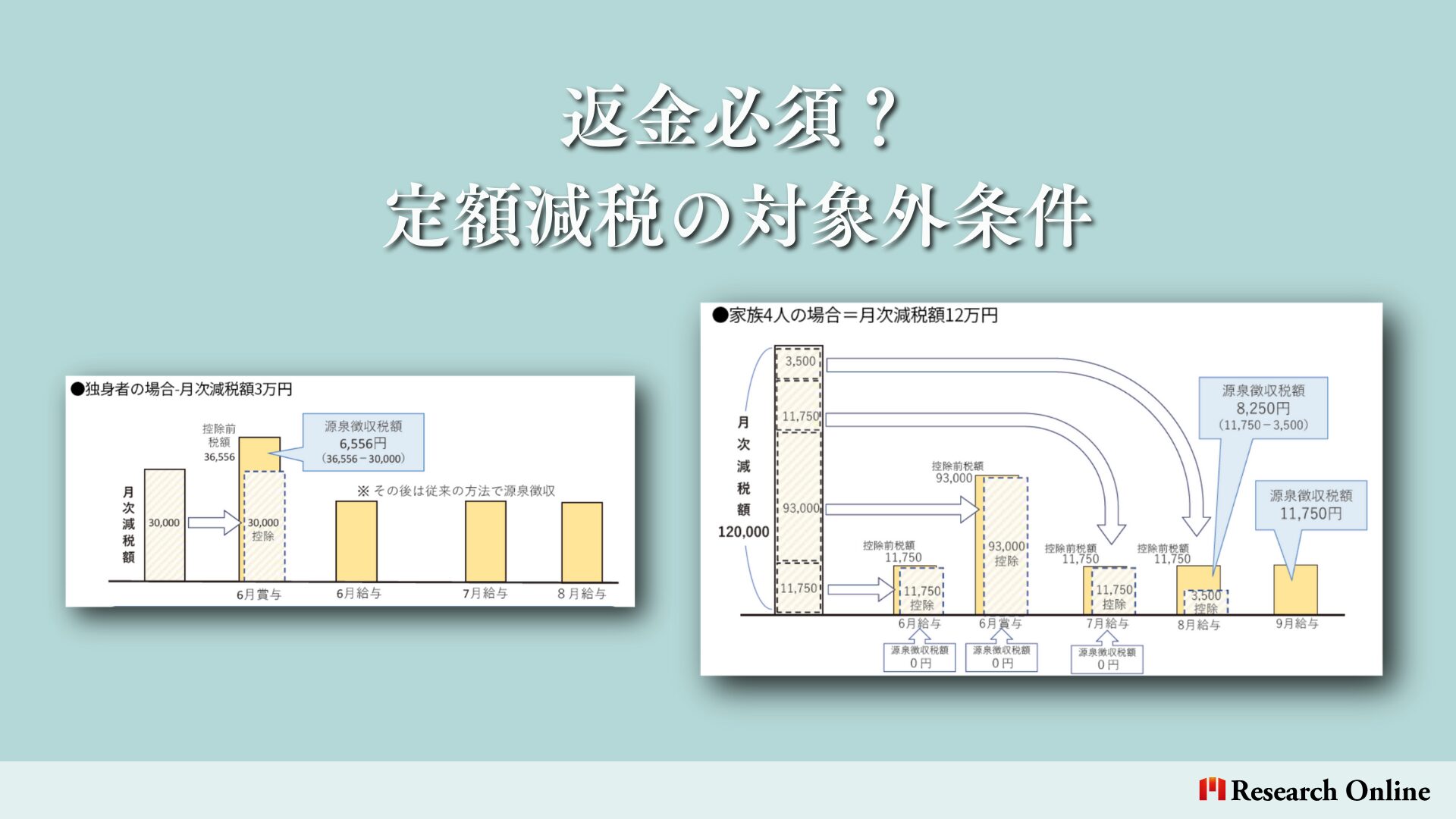

定額減税は、多くの人にとって魅力的に思えるかもしれません。特に、所得税と住民税が合計で4万円減額されることは、家計には大きなプラスです。しかし、この減税には注意が必要です。

まず、減税の恩恵をしっかりと実感するためには、給与明細に「本来の天引き税額」と「減税額」が明記されている必要があります。

この情報が正確に記載されていないと、減税の実感が薄れてしまいます。

また、給与計算のシステムや手計算での対応が必要となるため、企業には大きな負担がかかります。

さらに、減税額が少額であるため、その恩恵を感じにくい場合もあります。

例えば、扶養家族がいない単身者の場合、住民税の減税額は月額約900円程度です。

この金額では、毎月の生活費に大きな影響を与えることは少なく、減税のメリットを実感しにくいかもしれません。

特定のケースで返金が必要になる理由

定額減税には、特定のケースで返金が必要となる場合があります。

特に注意が必要なのは、年収が増加する見込みのある人や、退職金や不動産売却などで一時的に高額な所得が発生するケースです。

今年中に退職金を受け取ったり、不動産を売却したりすると、合計所得が1805万円を超える可能性があります。

この場合、年末調整や確定申告で減税分を返金しなければなりません。

また、配偶者のパート収入が103万円を超えると、扶養控除の対象外となり、その分の減税額も返金が必要です。

返金対象者の条件

返金が必要となる具体的な条件

定額減税を受けた後に返金が必要になるのは、特定の条件に該当する場合です。

まず、所得税の減税対象者は、2024年の合計所得が1,805万円以下であることが条件ですが、年の途中で収入が増加した場合、例えばボーナスや臨時収入などで合計所得が1,805万円を超えると、年末調整や確定申告でその分の減税を返金しなければなりません。

特に注意が必要なのは、退職金や不動産売却などで一時的に高額な所得が発生する場合です。

退職金を受け取ると、その金額が一時的に所得として計上され、合計所得が1,805万円を超える可能性があります。

また、不動産売却による所得も、特別控除を差し引く前の譲渡所得が合計所得に含まれるため、思わぬ高額所得になることがあります。

さらに、扶養家族の収入にも注意が必要です。配偶者がパート収入を得ている場合、年収が103万円を超えると扶養控除の対象外となり、その分の減税額を返金しなければなりません。

このような場合、年末調整や確定申告で正確に報告し、必要な返金手続きを行うことが重要です。

退職金や不動産売却の場合の注意点

定額減税を受けた後に返金が必要になるのは、特定の条件に該当する場合です。

2024年の合計所得が1,805万円以下が条件ですが、年の途中で収入が増加し、ボーナスや臨時収入でこの額を超えると、年末調整や確定申告で減税分を返金する必要があります。

特に注意が必要なのは、退職金や不動産売却などで高額な所得が発生する場合です。

また、配偶者のパート収入が103万円を超えると、扶養控除の対象外となり、その分の減税額を返金しなければなりません。

対策とセルフチェック方法

返金を避けるための対策

定額減税の返金を避けるためには、いくつかの対策を講じることが重要です。

まず、自身の年間所得を正確に把握し、予期せぬ高額所得が発生しないように計画を立てましょう。

例えば、退職金の受け取りや不動産の売却など、一時的に高額な所得が発生する場合は、タイミングを慎重に考えることが重要です。

また、扶養家族の収入にも注意が必要です。

配偶者のパート収入が103万円を超えると扶養控除の対象外となり、減税額が変動する可能性があります。

扶養家族の収入状況を定期的に確認し、必要に応じて収入調整を行いましょう。

さらに、年末調整や確定申告の際には、減税額が正確に反映されているかを確認することが必要です。

正確な情報を基に手続きを行うことで、減税の恩恵を最大限に受けることができます。

税理士やファイナンシャルプランナーに相談し、適切なアドバイスを受けることも効果的です。

給与明細のチェックポイント

定額減税を正確に反映させるためには、毎月の給与明細をしっかりとチェックすることが重要です。

以下のポイントに注意して確認しましょう。

- 減税額の明記: 給与明細には「本来の天引き税額」と「減税額」が明記されているはずです。これを確認することで、減税が正確に反映されているかどうかをチェックできます。

- 天引き額の確認: 減税額が天引きされているか、給与やボーナスから正しく控除されているかを確認しましょう。特に、減税額が大きい場合は、その分が翌月以降に繰り越されることがあるため、毎月の明細を確認することが重要です。

- 扶養家族の反映: 扶養家族の数や収入状況が正しく反映されているかを確認しましょう。扶養家族の収入が変動した場合、減税額も変動するため、適宜修正を行うことが必要です。

- 異常な点の早期発見: 給与明細に異常が見られた場合、早急に企業の人事部門や経理部門に確認しましょう。減税の計算ミスやシステムの不具合が原因で正確な減税が反映されていない場合があります。

- 年末調整の確認: 年末調整の際には、減税額が正確に反映されているかを最終確認しましょう。年末調整でのミスは、後々の返金トラブルに繋がるため、慎重に確認することが重要です。

これらの対策とセルフチェック方法を活用することで、定額減税の恩恵を最大限に享受し、不要な返金トラブルを避けることができます。

※「リサーチオンライン」インターネットリサーチ

住民税の減税額は1万円で、6月は徴収されず、7月から分割して支払いますが、減税の実感は薄く、逆に増税感が強まるかもしれません。

政府の一時的な減税策は全体の税負担軽減にはならず、不満が募ります。

物価高騰や少子化、年金問題の解決には消費税の減税が求められ、現行政策の効果は薄いと感じられます。

岸田首相への批判や、公正な税制運営を求める声が高まる中、ホワイトハラスメントの今後の対策も重要です。

まとめ:定額減税の今後の展望

定額減税は、2024年6月から実施される予定で、多くの国民にとって恩恵がある一方で、その仕組みや条件には注意が必要です。今後、この定額減税がどのように進化していくのか、また、追加的な減税措置や修正が行われるのかについては、政府の動向を注視する必要があります。

例えば、物価上昇対策として導入された定額減税ですが、その効果が限定的であるとの批判もあります。減税額が少額であり、生活費の負担軽減には不十分との声も少なくありません。今後、政府がどのようにこの問題に対応し、さらに効果的な税制改正を行うかが注目されます。

また、定額減税の実施に伴う事務的な負担やシステム変更の影響も考慮する必要があります。企業側の負担が大きいことから、今後の調整や支援策が求められるでしょう。国民に対しても、より分かりやすい説明やサポートが提供されることが期待されます。

まとめ

定額減税の恩恵を最大限に受けるためには、自身の収入状況や扶養家族の状態を正確に把握し、適切な対応を取ることが重要です。

以下のポイントを押さえて、トラブルを避けましょう。

これらの対策を実践することで、定額減税の恩恵をしっかりと受け取り、不必要な返金トラブルを避けることができます。

自身の経済状況をしっかりと把握し、賢く税制の恩恵を享受しましょう。

収入の把握

年間所得が1,805万円を超えないように注意し、必要に応じて収入の調整を行いましょう。特に、退職金や不動産売却など一時的な高額所得が発生する場合は、その影響を事前に考慮して計画を立てることが重要です。

給与明細の確認

毎月の給与明細をしっかりと確認し、減税額が正しく反映されているかをチェックしましょう。異常が見られた場合は、早急に企業の人事部門や経理部門に確認することが必要です。

年末調整と確定申告

年末調整や確定申告の際には、減税額が正確に反映されているかを最終確認しましょう。ミスがないように慎重に手続きを行うことが大切です。

専門家への相談

税金に関する疑問や不安がある場合は、税理士やファイナンシャルプランナーなどの専門家に相談しましょう。適切なアドバイスを受けることで、トラブルを未然に防ぐことができます。

政府の情報をチェック

定額減税に関する最新の情報や政府の動向を定期的にチェックし、必要に応じて対応を見直しましょう。政府の公式サイトや信頼できるニュースソースから情報を得ることが重要です。

リサーチオンラインを運営するリサーチバンク株式会社では、最新ニュースや、資産管理や投資についてのニュースを発信しています。また、NISA、iDeCo、投資などの資産運用の個別相談も行っています。゙LINEで簡単に無料でお申込みできますので、お気軽にお問い合わせください。