同棲するとき、家計管理はどうしますか?

二人での新しい生活、お金のことで揉めたくありませんよね。

今回は、同棲生活でのお金の管理方法やメリット・デメリットをご紹介します。

同棲は、価値観が合うか、永く一緒に暮らしていけそうかを見極める大切な期間。

また同時に、二人で一から生活を作っていく期間でもあります。

お金の管理についても、二人で相談して、二人に合った方法を見つけましょう。

今回の記事が、幸せな同棲生活の一助になれば幸いです。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

この記事の目次

お金の管理方法

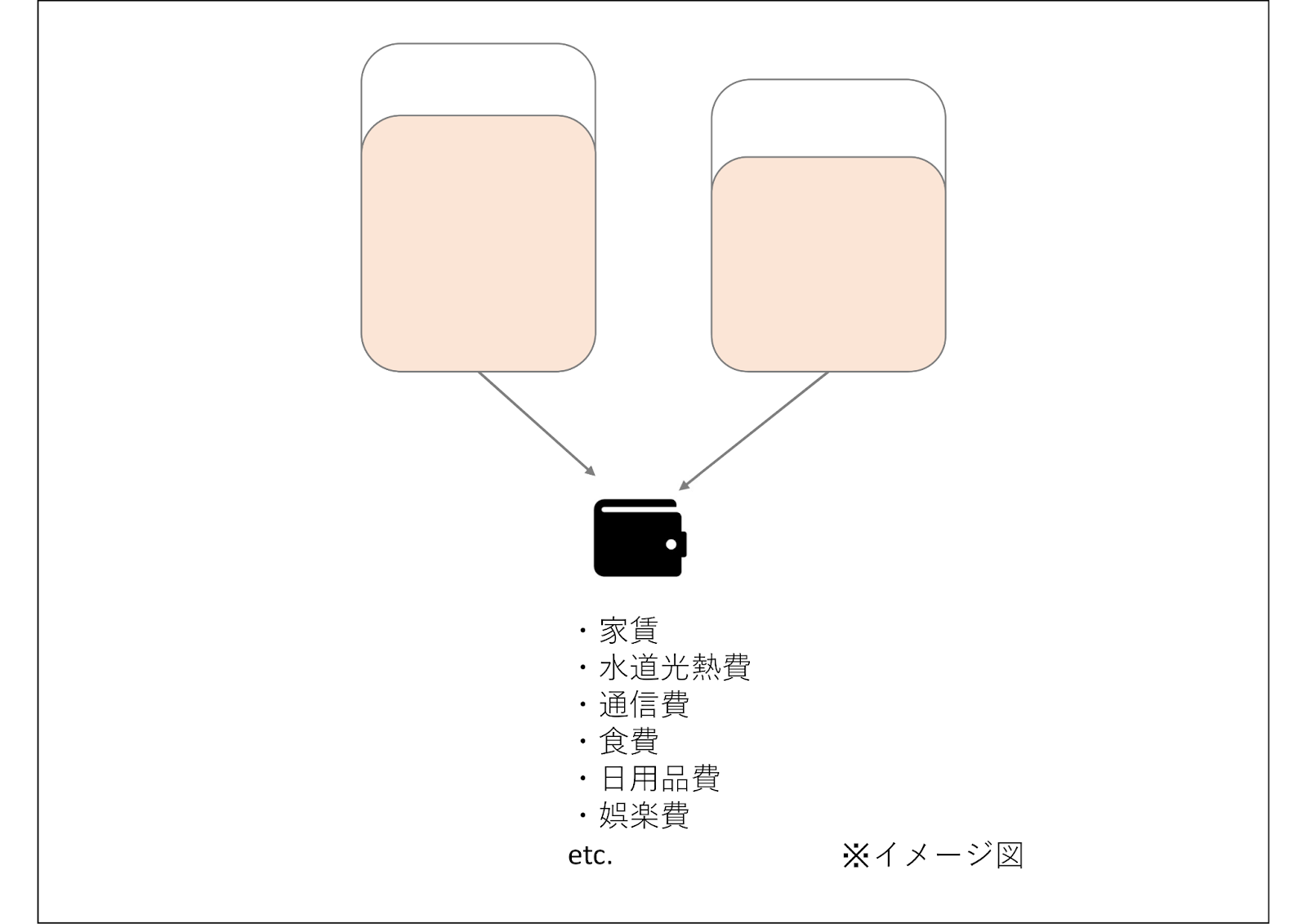

方法1.一定額を出し合う

方法2.都度折半

方法3.項目を分けて負担

方法4.どちらかがまとめて払う

方法5.収入のすべてを合算する

方法6.時間で分ける(交代制)

まとめ