この記事の目次

はじめに

楽天デュアル定期預金について知り、興味関心を抱く方も少なくないはずです。 円貨あるいは外貨になる定期預金となります。 将来を見据えてしっかり貯蓄を増やしていきたいと考える方にとって、楽天デュアル定期預金はニーズにマッチしていると思うものでしょう。 しかし楽天デュアル定期預金にはいくつかの注意点があります。 事前に注意点を理解したうえで自分に適しているかを判断しての選択をするのが望ましいです。 さらに楽天デュアル定期預金にはどういった特徴があるのかを理解することも重要となります。 行き当たりばったりの対応にならないように事前に知識を有していき、自分にとって楽天デュアル定期預金は本当に選択すべきかを考えてみてはいかがでしょうか。労災保険に加入するメリットはこちらをチェック。

ネット銀行の住宅ローンのメリット、デメリットについてはこちらをチェック。

楽天デュアル定期預金の基本情報

為替レートによって満期時の受取通貨が円貨あるいは外貨になる定期預金であるのが楽天デュアル定期預金です。

通常の定期預金よりも高い金利を実現しています。

満期時の受け取りが外貨預金になる可能性があるものの、その分高金利を実現しているというものです。

すぐに円普通預金に払戻すと元本割れしてしまう可能性もあります。

さらに原則中途解約ができないという注意点もあります。

通常よりも高い金利が実現する一方で、外貨預金になったり円普通預金に払戻したりした場合に元本割れしてしまうといったリスクが生じます。

原則中途解約ができないのもひとつのリスクとなります。

これらのメリットとデメリットを理解したうえで楽天ヂュアル定期預金を選択するかを考えないといけません。

両方を理解していないと後に後悔することになってしまうかもしれません。

リターンもあればリスクもあるという特徴があることを覚えておいた方がよいでしょう。

為替レートによって満期時の受取通貨が円貨あるいは外貨になる定期預金であるのが楽天デュアル定期預金です。

通常の定期預金よりも高い金利を実現しています。

満期時の受け取りが外貨預金になる可能性があるものの、その分高金利を実現しているというものです。

すぐに円普通預金に払戻すと元本割れしてしまう可能性もあります。

さらに原則中途解約ができないという注意点もあります。

通常よりも高い金利が実現する一方で、外貨預金になったり円普通預金に払戻したりした場合に元本割れしてしまうといったリスクが生じます。

原則中途解約ができないのもひとつのリスクとなります。

これらのメリットとデメリットを理解したうえで楽天ヂュアル定期預金を選択するかを考えないといけません。

両方を理解していないと後に後悔することになってしまうかもしれません。

リターンもあればリスクもあるという特徴があることを覚えておいた方がよいでしょう。

楽天デュアル定期預金の仕組み

楽天デュアル定期預金の申込みプロセス

まず楽天銀行の口座を作り普通預金に入金。 口座にログイン後、資産運用の「定期預金」→為替特約定期預金の「申込」から、「楽天デュアル定期預金」の申し込み手続きに進みます。 楽天銀行の楽天デュアル定期預金のページに飛ぶと、募集中の楽天デュアル定期預金が出てくるので気になる方はチェックしてみてくださいね。※ 楽天デュアル定期預金の預入れに楽天銀行口座が必要になる。

※ 楽天デュアル定期預金のお預入れは、普通預金からの振替入金に限る。

※楽天デュアル定期預金は、携帯電話(スマートフォンサイト含む)からの申し込みは不可。

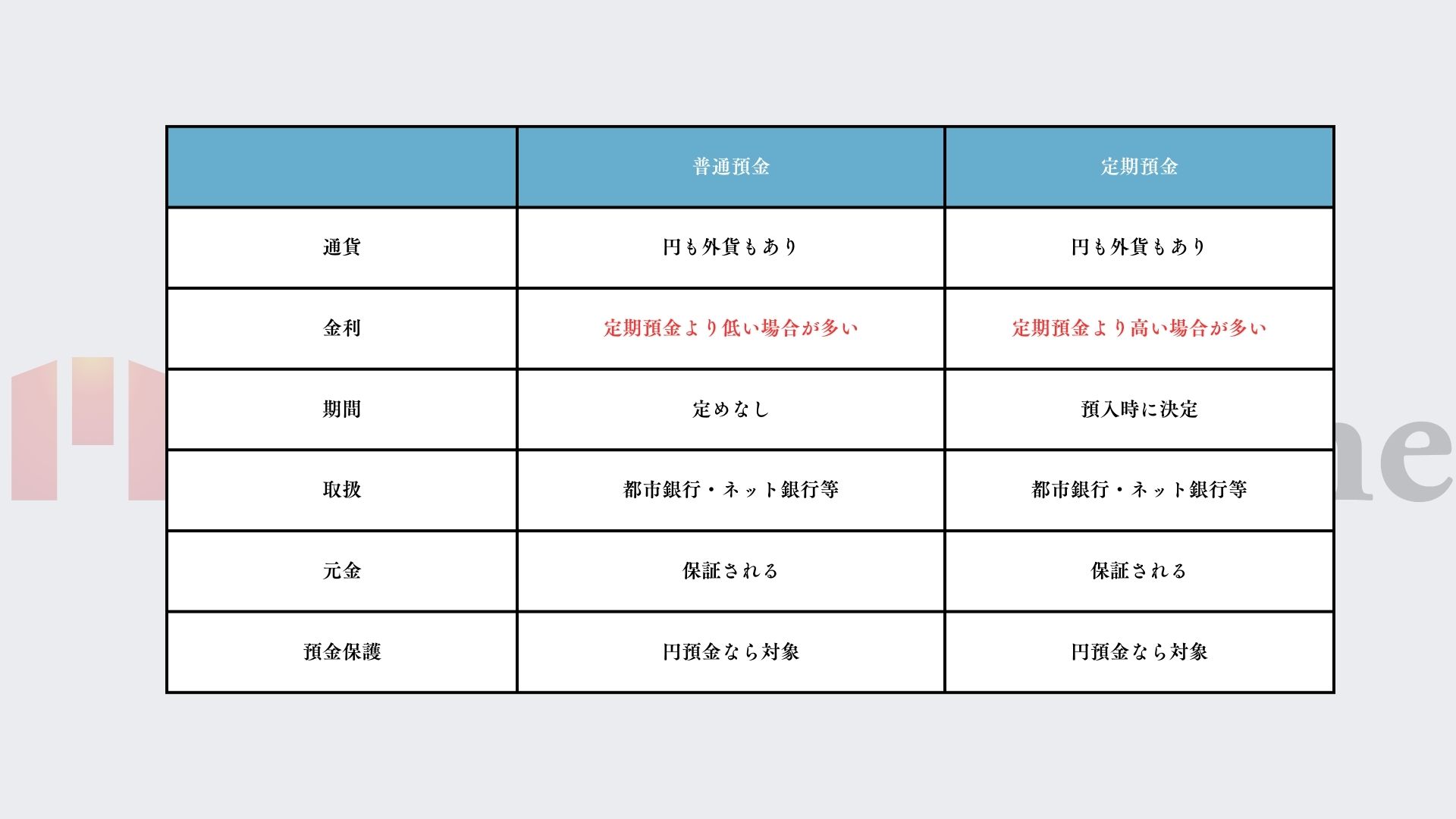

そもそも定期預金とは?

「普通預金」はいつでも自由に引き出しを行えるのに対して、「定期預金」はあらかじめ決められた期間内は原則として引き出すことができない預金の事です。 また金利も普通預金に対して定期預金の方が高いので、資産運用向きと言われています。定期預金と普通預金の違い

楽天デュアル定期預金のメリット:高金利の魅力

楽天デュアル定期預金は受け取りが外貨預金になったとしても高金利を受けたいと思う方にピッタリです。 普段から外貨預金を取り扱う方にとってはそれほど大きなデメリットにはならないでしょう。 さらに短期での運用を目的とする方にも適しています。 預け入れ期間は二週間で、中途解約をする予定がないのなら選択する価値は高まるものです。 最低預入額は10万円からとなっています。 魅力的な金利が設定されている一方、商品性とリスクが複雑であることも忘れてはいけません。 儲かるか損をするかはそのときになってみないと分からないものです。 円ベースで元本割れとなったり、預入通貨ベースでの元本は保証されなかったりといったリスクを踏まえての選択をしましょう。 メリットが大きいととともに、デメリットも大きいのが楽天デュアル定期預金の特徴となります。他の銀行の外貨預金との比較

楽天デュアル定期預金を選択するとなると、みずほの外貨預金や三菱UFJ銀行の外貨預金などが挙げられます。

基本的には楽天デュアル定期預金と同じく、儲かるか損をするかはそのときになってみないと分かりません。

みずほの外貨預金では世界の主要6通貨を取り扱い、普通預金と定期預金が利用可能です。

三菱UFJ銀行では米ドル、ユーロ、豪ドルなどを利用できます。

それぞれの通貨によって金利が異なるのが注意点となります。

どの通貨を取り扱ってどれぐらいの金利となるのかは事前にチェックしておかないといけないものです。

そのうえで楽天デュアル定期預金を選択するかどうかを決めるのがよいでしょう。

楽天デュアル定期預金を選択するとなると、みずほの外貨預金や三菱UFJ銀行の外貨預金などが挙げられます。

基本的には楽天デュアル定期預金と同じく、儲かるか損をするかはそのときになってみないと分かりません。

みずほの外貨預金では世界の主要6通貨を取り扱い、普通預金と定期預金が利用可能です。

三菱UFJ銀行では米ドル、ユーロ、豪ドルなどを利用できます。

それぞれの通貨によって金利が異なるのが注意点となります。

どの通貨を取り扱ってどれぐらいの金利となるのかは事前にチェックしておかないといけないものです。

そのうえで楽天デュアル定期預金を選択するかどうかを決めるのがよいでしょう。

外貨預金時の手数料と税金

日本円を外貨預金へ預入れした場合には当然ながら手数料がかかります。 さらに引き出すときにも手数料がかかるのも注意点となります。 しかし銀行によっては手数料が無料の場合もあります。 1米ドル=100円である場合は円に替えて引き出す場合は99円という計算になります。 注目すべき点となるのは外貨預金の為替手数料はそれぞれの銀行で異なる点です。 目先の手数料の差額を重視するか、銀行の信頼度を優先するかといった選択に迫られることもあります。 どういった選択をしたとしてもリターンもあればリスクもあります。 何度もお金を引き出すことになるのが予想されるのならできるだけ手数料が安い銀行を選択するのが望ましいです。外貨預金の税金は大きく3種類

外貨預金での税金は個人の利息、個人の為替差益、法人の利息や為替差益への課税と大きく3つの種類があります。 個人の利息に対する課税は利息に対して20%で、分離課税となって確定申告が必要です。- 個人の為替差益に対する課税:総合課税とされ、他の所得と合算することになります。 所得税と住民税の課税対象となります。

- 為替差損が生じた場合の課税:他の雑所得と相殺が可能です。

- 法人の利息や為替差益への課税:総合課税となります。

楽天デュアル定期預金含め外貨預金をおすすめできない人

楽天デュアル定期預金をはじめとした外貨預金は大きな損失をする可能性もないわけではありません。 儲けが大きくなるというメリットこそあるものの、減ってしまう可能性もあります。 為替レートは常に動いており、そのときになってみないとどれぐらいのレートになるかは分かりません。 自分の資産を減らす可能性がある行為であることを理解しないといけません。 さらに手数料と税金もかかることも頭に入れておかないといけないものです。 楽天デュアル定期預金をはじめとした外貨預金のリスクが見合わないと考える方は選択しない方がよいでしょう。 1円でも元本が減ることに懸念を抱く方は外貨預金には向いていないといえるでしょう。外貨預金のシュミレーション

いきなり外貨預金を選択するのが不安であるのなら、まずはインターネット上でのシュミレーション機能を利用してみてはいかがでしょうか。 利息シミュレーション条件を入力し、そしてどういった結果が出るのかを見ることによってイメージをしやすくなるでしょう。 外貨預金は資産が増えることもあれば減ることもあるのが特徴であり、こればかりはそのときになってみないと分からないものです。 まずは外貨預金にチャレンジをしていきたいと考える方はシミュレーションを行ってイメージを膨らませるのがよいといえるでしょう。 実際に儲けられるか損をしてしまうかは分からないものの、事前に心の準備をしておくにあたってシミュレーションは便利です。まとめ

楽天デュアル定期預金は万人におすすめできるものではありません。 儲ける可能性があるとともに、減らしてしまう可能性もあります。税金や手数料がかかることも忘れてはいけません。 短期間での運用が問題なく、さらに減らしてしまうリスクも受け入れるという方にとって楽天デュアル定期預金は適しているといえるでしょう。 メリットもあればデメリットもあるからこそ、両方を理解したうえで選択するのがよいでしょう。 興味関心がある方は楽天デュアル定期預金をまずは利用してみてはいかがでしょうか。 そのうえで続けるかやめるかを選択しても遅くはないはずです。