この記事のポイント

- 投資と貯蓄に興味のある若手〜中堅職業人向け:

年代・職業別の賢い資産形成法を紹介するこの記事は、財務基礎を学びたい若手から戦略的資産運用を求める中堅層まで幅広く役立ちます。サラリーマン、自営業者、フリーランサーそれぞれの財務計画と資金管理法が具体的に解説されています。 - 財務計画に不安を感じている若年層向け:

20代から資産形成を始める重要性を強調し、将来の財務戦略までを網羅。自己投資や貯蓄法、基本的な金融知識の紹介を通じ、財務計画の立て方を初心者にも分かりやすく指南します。 - 将来の安定を目指す全職業の人々向け:

投資と貯蓄のバランスの取り方から安全な資産形成、リスク投資まで、将来の安定を目指す人に幅広い情報を提供。ライフステージや職業に応じた財務戦略の見直しに役立つ内容です。

年代と職業に応じた資産形成とお金の管理方法について解説した記事です。

- 年代別の財務戦略:

20代は財務管理の基礎を学び、貯蓄と自己投資を始める時期。30代では家族計画に合わせて財務戦略を見直し、住宅購入や子供の教育資金の準備に重点を置く。40代と50代で退職後の安定した生活に向けて資産の見直しと投資ポートフォリオの調整が必要。 - 職業別の資金管理法:

サラリーマンは節税効果の高いiDeCoやNISAへの加入を考慮し、保険の見直しも重要。自営業者は収入の不安定さに対処するために事業資金と個人資金を分け、節税対策を講じる。フリーランサーは不定期収入を管理し、緊急時資金を確保するとともに、分散投資を心がける。 - 投資と貯蓄のバランス:

資産形成戦略の核心である投資と貯蓄のバランスを適切に管理すること。定期預金は低リスクで安定した利益を求める人に適し、株式投資はより高いリターンを目指すがリスクも高い。不動産投資やロボアドバイザーを利用した自動投資プランなど、多様な資産形成の方法が存在する。

はじめに:世代別のお金の使い方

お金と上手に付き合う方法は、人生の異なる段階で変わってきます。若い20代では、お金の管理の基礎を学ぶことからスタート。

30代では、将来の家族計画に合わせて財務戦略を練り直し、40代や50代になると、退職後の安定した生活に備える準備が中心となります。

ここでは、各年代における賢いお金の管理方法を紹介します。

20代のお金の管理方法

20代の段階では、お金との関わり方を学び、正しい家計管理の習慣を身につけることが重要です。社会人として新たに収入を得始めるこの時期は、自己投資と貯蓄に重点を置くべき時です。資産形成の第一歩として、毎月の給料から一定額を自動的に貯蓄口座に振り分ける「先取り貯蓄」を実践しましょう。また、基本的な金融知識を身につけ、クレジットカードやローンの賢い利用方法を学ぶことも大切です。

30代の財務戦略

30代になると、生活基盤の確立や家族計画など、財務戦略を見直す必要が出てきます。この時期は、住宅購入を検討する人も多く、適切なローン選択が重要になります。また、子供の教育費用の準備も始めるべき時期です。教育資金の計画的な準備として、教育保険や学資保険に加え、長期の資産運用計画を立てることが推奨されます。自分自身への投資を続け、キャリアアップにつながるスキルの習得も忘れずに。

40代・50代の投資と貯蓄

40代と50代は、資産を増やしながらも、退職後の生活設計を具体化させる必要があります。この年代では、保有資産の見直しや投資ポートフォリオの調整が必要です。退職後に安定した収入を確保するためには、分散投資や定期的な資産評価が重要になります。また、子供の大学教育費用や結婚資金など、大きな出費に備えるためにも、計画的な貯蓄と投資戦略を実践しましょう。老後資金の準備には、個人年金保険やiDeCo(個人型確定拠出年金)、NISA(少額投資非課税制度)などの制度を活用することも一つの手段です。

職業別の賢いお金の使い方

職業によって、お金の管理方法や資産形成の戦略は大きく異なります。

安定した収入があるサラリーマン、変動が大きい自営業者、そして不定期な収入が特徴のフリーランサー。

各々の職業に合わせた賢いお金の使い方を探っていきましょう。

サラリーマンの財務計画

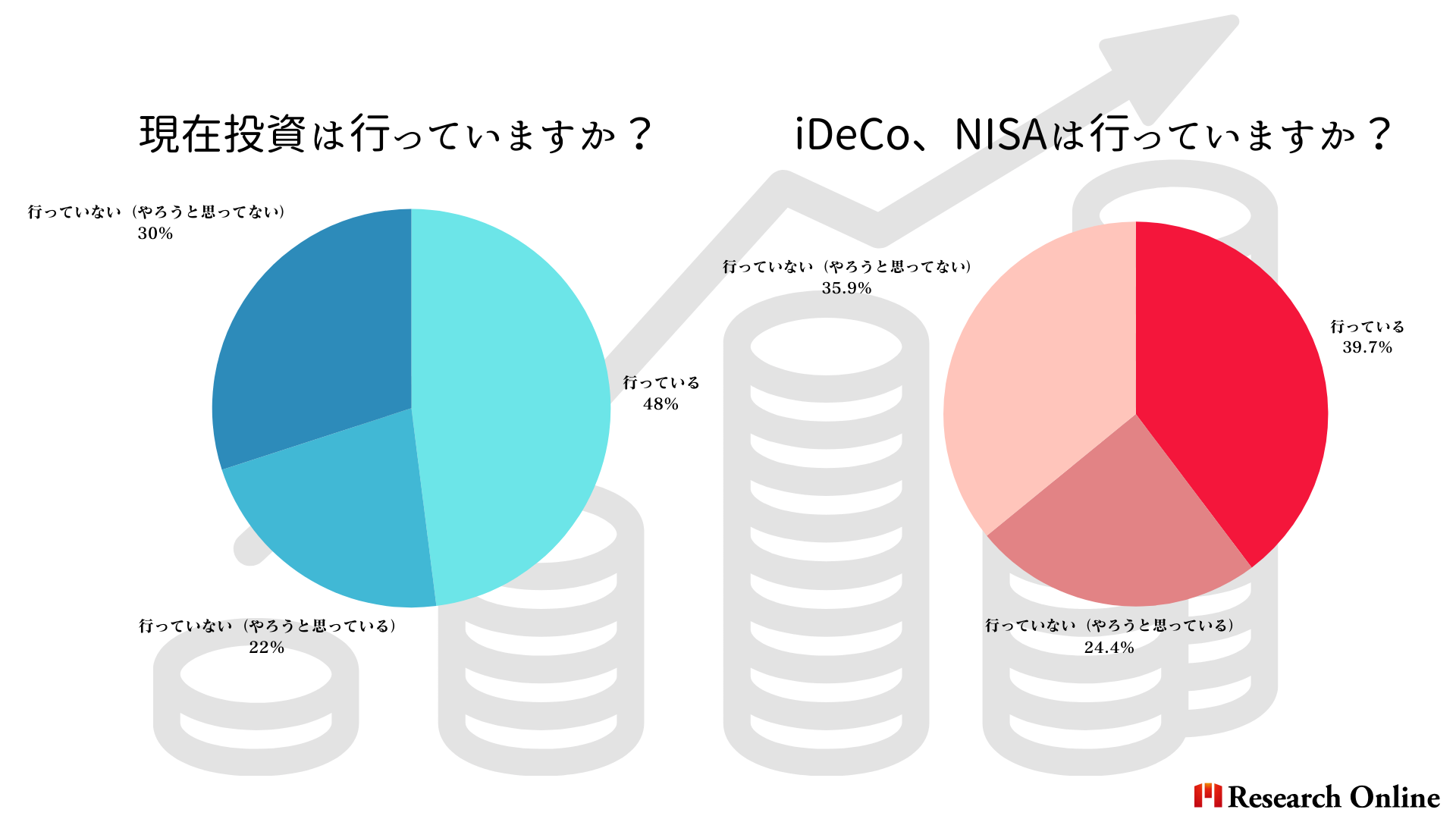

※参考:金融報告中央委員会家計の金融行動に関する世論調査

※参考:金融報告中央委員会家計の金融行動に関する世論調査

サラリーマンは安定した収入がある一方で、節税対策や資産形成の機会を見逃しやすい傾向にあります。まず、節税効果の高いiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)への加入を検討しましょう。これらは税制上の優遇を受けながら資産を増やすことができる制度です。また、企業型の福利厚生プログラム、特に確定拠出年金プランにも積極的に参加することが資産形成に役立ちます。保険の見直しも重要で、必要以上の保険に加入していないか、定期的にチェックすることが推奨されます。

自営業者の資金管理

自営業者は収入の不安定さが最大の課題です。事業資金の確保と適切な税金対策が必要になります。まず、事業と個人の資金を明確に分け、事業資金の流れを把握することが重要です。また、確定申告を通じて可能な節税対策を講じることが求められます。青色申告や家族を従業員として雇用するなどの方法で税負担を軽減しましょう。さらに、自営業者向けの貯蓄制度や保険にも注目。不測の事態に備えた資金計画を立てることが、長期的な事業運営には不可欠です。

フリーランサーのための財務管理

フリーランサーは、不定期な収入が特徴であり、財務管理が職業生活の成功に直結します。収入が不安定なため、まずは緊急時に備えた貯蓄を優先させることが重要です。理想的には、最低6か月分の生活費を確保できるようにしましょう。その上で、分散投資を心がけ、リスクを分散させることが賢明です。また、フリーランサー特有のリスクに備えるために、健康保険や職業無能力保険への加入も検討してください。独立開業の費用や将来の事業拡大を見据えた資金計画も、早い段階から準備しておくと安心です。

公式LINE「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

お金を賢く増やす方法

お金を賢く増やすためには、投資と貯蓄のバランスが鍵となります。リスクとリターンを適切に管理しながら、将来のための資金を着実に増やしていく戦略を立てることが重要です。

投資と貯蓄のバランス

投資と貯蓄のバランスを取ることは、資産形成戦略の中核をなします。貯蓄は安定性が高く、リスクが低い一方で、利回りは限られています。一方、投資は高いリターンを期待できるものの、リスクも伴います。したがって、自身のライフステージ、財務状況、リスク許容度を考慮して、適切なバランスを見つけることが求められます。

定期預金と株式投資:NISAとiDeCoの活用

定期預金は、確実な利息収入を求める方に適した選択肢です。金利は低めですが、元本保証があり、リスクを避けたい人には理想的な選択です。

一方で、株式投資は市場の動きにより価値が変動しますが、長期的にはインフレ率を上回るリターンを期待できます。分散投資を心がけ、一つの銘柄や業界に偏らないようにすることで、リスクを抑えつつ成長のチャンスを追求できます。

また、NISAやiDeCoの利用もおすすめです。NISAは投資した利益が非課税になるため、特に株式投資を始める際に有利です。iDeCoは長期的な退職資金のための節税対策として優れており、株式だけでなく広範な投資商品に対応しています。これらの制度を活用することで、リスクを抑えつつ投資の効率を高めることができます。

不動産とその他の資産形成

不動産投資は、物理的な資産を持つことの安心感と、賃貸収入による定期的なキャッシュフローを期待できる点で魅力的です。また、株式や債券とは異なるリスクとリターンのプロファイルを持っているため、資産の分散に貢献します。他にも、ロボアドバイザーを利用した自動投資プランや、クラウドファンディングによる新しい形の投資も注目されています。これらは比較的少額から始められ、多様な資産形成の選択肢を提供します。

賢い資産形成を目指すには、自分の財務目標とライフプランに合わせて、投資と貯蓄のバランスを見直すことが不可欠です。適切なバランスを見つけることで、安定した将来を築くための基盤を作り上げましょう。

投資の成功率とリスク

投資の成功率は、選択した投資商品の種類や市場環境、そしてリスク管理の方法に大きく依存します。一般的に、高リターンを求める投資は高リスクを伴うため、失敗の可能性も高まります。しかし、適切なリスク管理と分散投資を行うことで、リスクを軽減し成功率を高めることが可能です。例えば、株式投資は市場の波に左右される可能性がありますが、NISAやiDeCoのような節税対策を利用することで、税金の負担を減らし効率的に資産を増やすことができます。

また、定期預金と株式投資を組み合わせることで、安定性と成長性を兼ね備えたポートフォリオを構築できます。投資はリスクを伴いますが、戦略的にアプローチすることで、長期的に見て資産を効果的に増やすことが可能です。そのため、リスク管理を学び、分散投資を心がけることが推奨されます。投資を始めることで、将来の安定した資産形成への第一歩を踏み出しましょう。

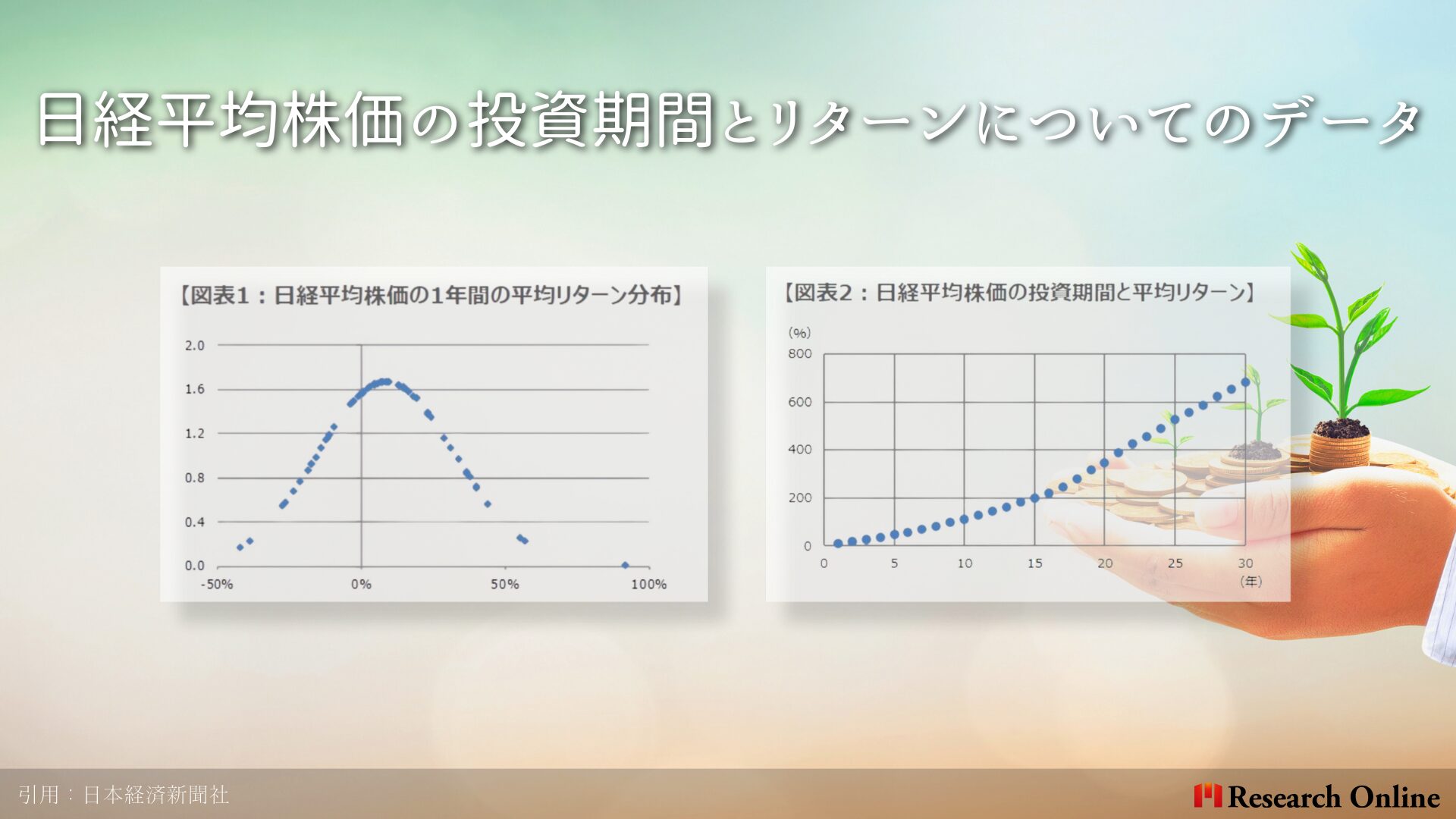

▼日経平均株価の投資期間とリターン

資産形成について世間の声をリサーチ

※「リサーチオンライン」インターネットリサーチ

資産形成の今後は、投資の知識レベルや目的に応じたアプローチの多様化が鍵を握ります。投資初心者は積立NISAや国債から始めることでリスクを抑えつつ、ロボアドバイザーや教育書籍を通じて徐々に知識を深め、安心して投資の世界に足を踏み入れることができます。中級者は、リタイアメントプランの再考、インデックス投資、海外株、デジタル資産への投資といった方法で資産の成長を図ります。一方、全ての投資者に共通して必要とされるのは、金融リテラシーの向上。経済の動向を見極め、インフレを上回るリターンを目指し、社会的意義を持った投資を行うことで、より豊かで意味のある資産形成を実現していくことが期待されています。

まとめ:年代と職業に応じたお金の賢い使い方

この記事を通じて、年代と職業に応じたお金の賢い使い方について探求してきました。

この記事を通じて、年代と職業に応じたお金の賢い使い方について探求してきました。

資産形成は、生涯にわたって取り組むべき重要なプロセスであり、そのアプローチは人生の各ステージや職業によって異なります。

年代別のアプローチ

- 20代では、お金の管理の基礎を学び、貯蓄と自己投資を始めることが重要です。この時期に正しい金融習慣を身につけることで、将来の資産形成の土台を築くことができます。

- 30代では、より具体的な財務計画を立て、家族の将来を見据えた貯蓄や投資を検討する時期です。住宅購入や子供の教育費の計画が中心となります。

- 40代・50代では、退職後の生活設計に焦点を当て、積極的な資産運用と資産の見直しを行い、老後の安定した収入源を確保することが求められます。

職業別のアプローチ

- サラリーマンは、節税対策や福利厚生を最大限に活用しながら、安定した収入の中で資産を着実に増やしていく戦略が有効です。

- 自営業者やフリーランサーは、収入の不安定性に対応するために、緊急時の貯蓄を優先し、税務計画と資金管理に注意を払う必要があります。

投資と貯蓄のバランス

どの年代や職業においても、投資と貯蓄のバランスは資産形成戦略の核となります。リスクを適切に管理しつつ、長期的な視野で資産を増やしていくことが、金融的な安定と成長への鍵となります。

資産形成は一夜にして達成されるものではありません。生涯にわたるプロセスであり、個々の状況に合わせて柔軟にアプローチを変えていく必要があります。この記事が、あなたの資産形成の旅において、有益な指針となることを願っています。未来のために今から準備を始め、より豊かな人生を築きましょう。

リサーチオンラインを運営するリサーチバンク株式会社では、最新ニュースや、資産管理や投資についてのニュースを発信しています。また、NISA、iDeCo、投資などの資産運用の個別相談も行っています。゙LINEで簡単に無料でお申込みできますので、お気軽にお問い合わせください。