2025年1月、日本銀行は16年ぶりの大きな政策転換として、政策金利を0.5%に引き上げました。この歴史的な利上げにより、預金金利の上昇や円相場の変動、企業の借入コスト増加、住宅ローン世帯の返済負担増加など、私たちの生活に大きな影響が及んでいます。

このような中、先日投稿した記事について多くの読者さまから「なぜ日銀の『金利』が上がると住宅ローンの金利も上がってしまうのか?」というご質問を多くいただきました。今回は、この疑問にお答えすべく、金利の仕組みから住宅ローンへの影響まで、わかりやすく解説させていただきます。

- 詳細は以下の記事をチェック!

【2025年最新】日銀利上げで得する人・損する人完全ガイド:政策金利0.5%への影響と対策

- 日銀が政策金利を0.5%に引き上げたことで、住宅ローン金利、特に変動金利型の上昇が予測される。

- 住宅ローン利用者は、金利上昇による返済負担の増加に備え、固定金利への切り替えや繰上げ返済などの対策が必要。

- 若年層ほど金利上昇の影響を受けやすく、家計への負担増が懸念されるため、今後の金利動向を注視することが重要。

「今さら聞けないお金の疑問」をプロに相談してスッキリ解決!

リサーチバンク株式会社では、「源泉徴収票の見方」「所得税や住民税の計算」「手取りを増やすコツ」など、お金に関する疑問をやさしくシンプルに解説します。さらに、ふるさと納税についてもアドバイス!控除上限額や節税の仕組み、手続き方法まで丁寧にサポートします。今こそ、お金の基本を押さえて、自分の収入をしっかり理解するチャンス!この機会に、お金の不安を解消してみませんか?

この記事の目次

政策金利と住宅ローン金利の関係を徹底解説

住宅ローンを検討している方や、すでにローンを組んでいる方にとって、「政策金利」と「住宅ローン金利」の関係を理解することは非常に重要です。このセクションでは、政策金利がどのように住宅ローン金利に影響を与えるのか、具体的な仕組みや数字を交えて詳しく解説します。

政策金利とは?

政策金利とは、日本銀行(日銀)が金融機関に資金を貸し出す際の基準となる金利のことです。この金利は、経済全体の資金の流れをコントロールするために日銀が設定しており、景気や物価の安定を目的としています。

政策金利の役割

- 景気刺激:景気が低迷している場合、政策金利を引き下げることで、企業や個人が資金を借りやすくし、経済活動を活発化させます。

- インフレ抑制:物価が上昇しすぎる場合、政策金利を引き上げることで、資金調達コストを増やし、消費や投資を抑制します。

政策金利の種類

日本では、以下の2つの金利が政策金利として注目されています。

- 短期金利(無担保コールレート):金融機関同士が短期間で資金を貸し借りする際の金利。

- 長期金利:10年物国債の利回りを指し、住宅ローン金利に大きな影響を与えます。

▼政策金利についてのポイント

- 政策金利とは:日銀が金融機関に貸し出す際の基準金利で、経済を調整する役割を持つ。

- 景気や物価の調整:景気刺激のために引き下げ、インフレ抑制のために引き上げる。

- 主な種類:短期金利(金融機関間の資金貸し借り)/ 長期金利(住宅ローン金利に影響)

政策金利と住宅ローン金利の関係

政策金利が変更されると、金融機関が資金を調達するコストが変動します。その結果、住宅ローン金利を含む貸付金利にも影響が及びます。

変動金利型が特に影響を受ける理由

日本では、住宅ローン利用者の約7割が「変動金利型」を選択しています。このタイプのローンは、政策金利や市場金利の変動に敏感であり、金利が上昇すると返済額も増加します。一方、固定金利型は契約時に金利が固定されるため、政策金利の影響を受けにくい特徴があります。

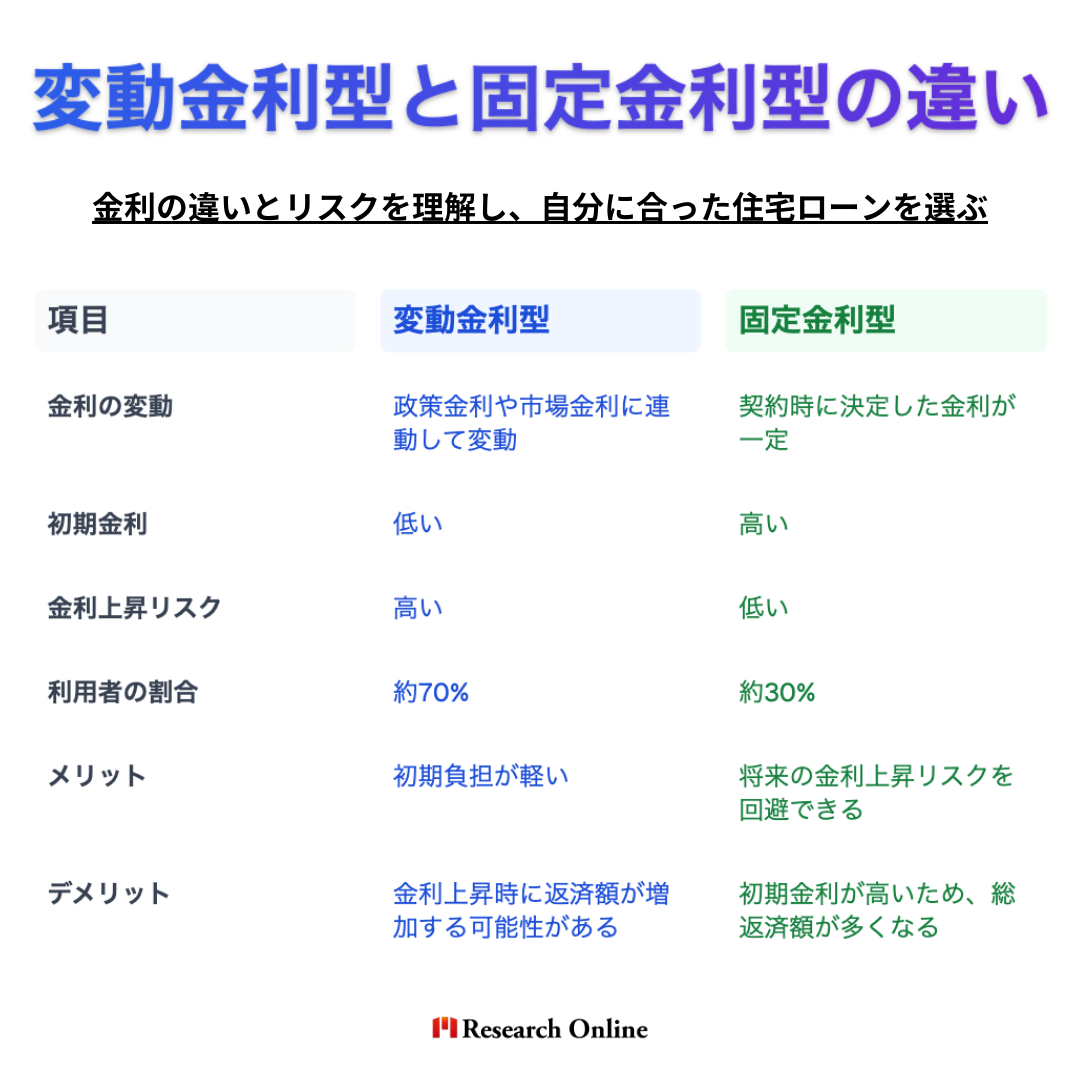

変動金利型と固定金利型の違い

住宅ローンには変動金利型と固定金利型があり、それぞれにメリット・デメリットが存在します。多くの人がどちらを選ぶべきか悩むポイントとして、金利の動きや将来の返済負担があります。以下の表では、それぞれの特徴を比較しています。

変動金利型は、政策金利や市場金利に連動し、初期金利が低いのがメリットですが、金利上昇時には返済額が増加するリスクがあります。現在、日本では約70%の利用者が選んでいます。

固定金利型は契約時の金利が変わらず、返済額が一定で安心ですが、初期金利が高く、総返済額が増える傾向にあります。利用者は約**30%**です。

選択のポイントは、金利変動リスクを受け入れるか、安定性を優先するか。自身のライフプランに合ったローンを選びましょう。

※住宅ローン利用者%参考:住宅金融支援機構の調査

▼変動金利型と固定金利型ポイント

- 変動金利型は初期金利が低いが、金利上昇時のリスクが高い。

- 固定金利型は返済額が一定で安心だが、初期金利が高い。

- 選択のポイントは、金利変動リスクを取るか安定性を優先するか。

住宅ローン金利の決まり方と影響を徹底解説

近年、住宅ローン金利は歴史的な低水準が続いていますが、今後の金利上昇リスクを考慮すると、住宅ローンの仕組みをしっかり理解することが重要です。

このセクションでは、住宅ローン金利の決まり方、変動金利と固定金利の違い、そして金利上昇時の影響と対策 について詳しく解説します。

▼このセクションを読むとわかること

- 住宅ローンの金利がどのように決まるのか?

- 変動金利と固定金利、それぞれの決定要因は?

- 金利が上昇すると、毎月の返済額はどれくらい変わるのか?

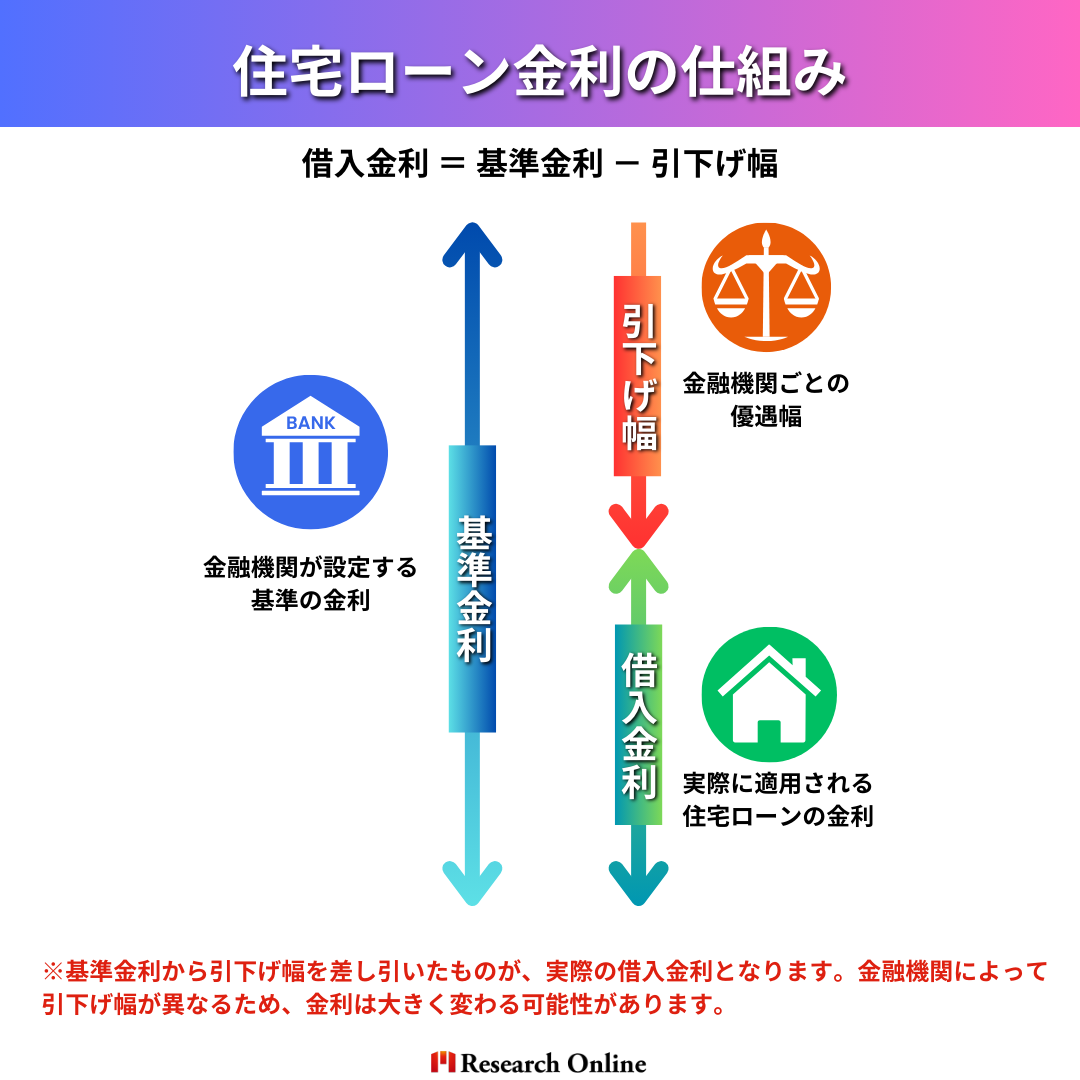

住宅ローン金利の決まり方

まず、下記の図をご覧ください。住宅ローンの金利は、「基準金利」から「引下げ幅」を差し引いたもの で決まります。

金融機関同士の競争により、引下げ幅の拡大が進み、低金利が維持される傾向 にあります。特に変動金利では、金融業界全体で金利の低下が続いた結果、年0.5%以下の水準を提示する金融機関も珍しくなくなりました。この傾向は、2024年5月にマイナス金利政策が解除された後も変わらず続いています。

また、住宅ローンの基準金利は、金利タイプによって異なる要因の影響を受けます。

- 変動金利 → 「日銀の金融政策(政策金利)」に左右される

- 固定金利 → 「10年もの国債の金利(長期金利)」に連動する

では、それぞれの金利の決まり方について詳しく見ていきましょう。

変動金利の決まり方

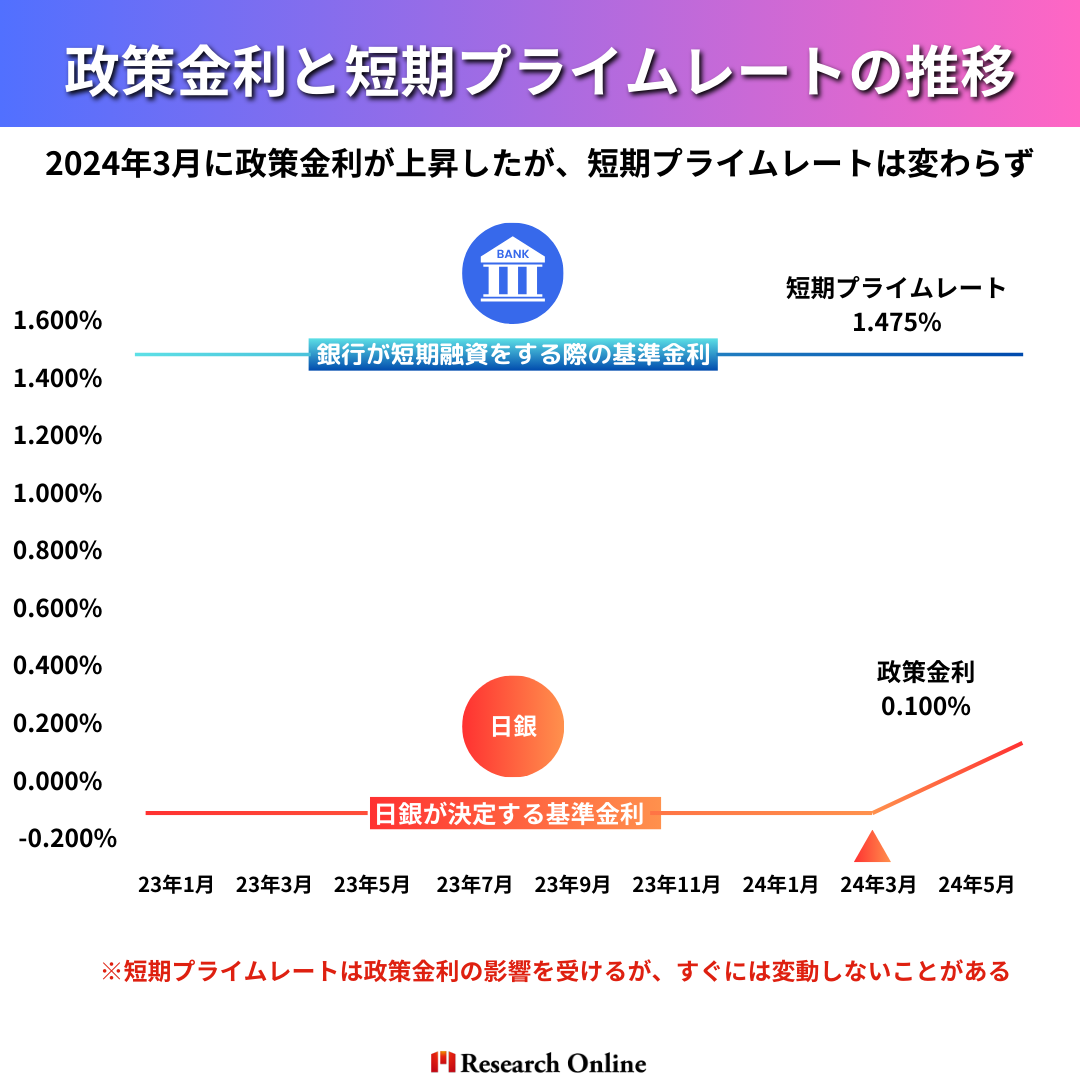

変動金利型の住宅ローンの基準となるのは「短期プライムレート」です。これは、銀行が信用力の高い企業に短期間(1年以内)で融資を行う際に適用する金利 であり、日銀の政策金利に強く影響を受ける 仕組みになっています。

一般的に、日銀が政策金利を引き上げると、短期プライムレートも上昇し、住宅ローンの変動金利が上がる可能性 があります。反対に、政策金利が低いままであれば、短期プライムレートも安定し、変動金利も低水準を維持しやすくなります。

政策金利と短期プライムレートの推移(2023年1月~2024年5月)

下記のグラフを見ると、2024年3月に日銀が政策金利を引き上げたものの、短期プライムレートは変わらず1.475%のまま維持されていました。

(出典)日本銀行 「長・短期プライムレート(主要行)の推移 2001年以降」より筆者作成

- 2024年5月時点では、政策金利が0.1%に引き上げられたが、短期プライムレートは1.475%で維持されていた

- 2025年1月、政策金利が0.5%に大幅上昇し、短期プライムレートが今後変動する可能性が高まった

- 短期プライムレートが上昇すれば、変動金利型住宅ローンの借入金利も上昇するため、返済負担が増える可能性

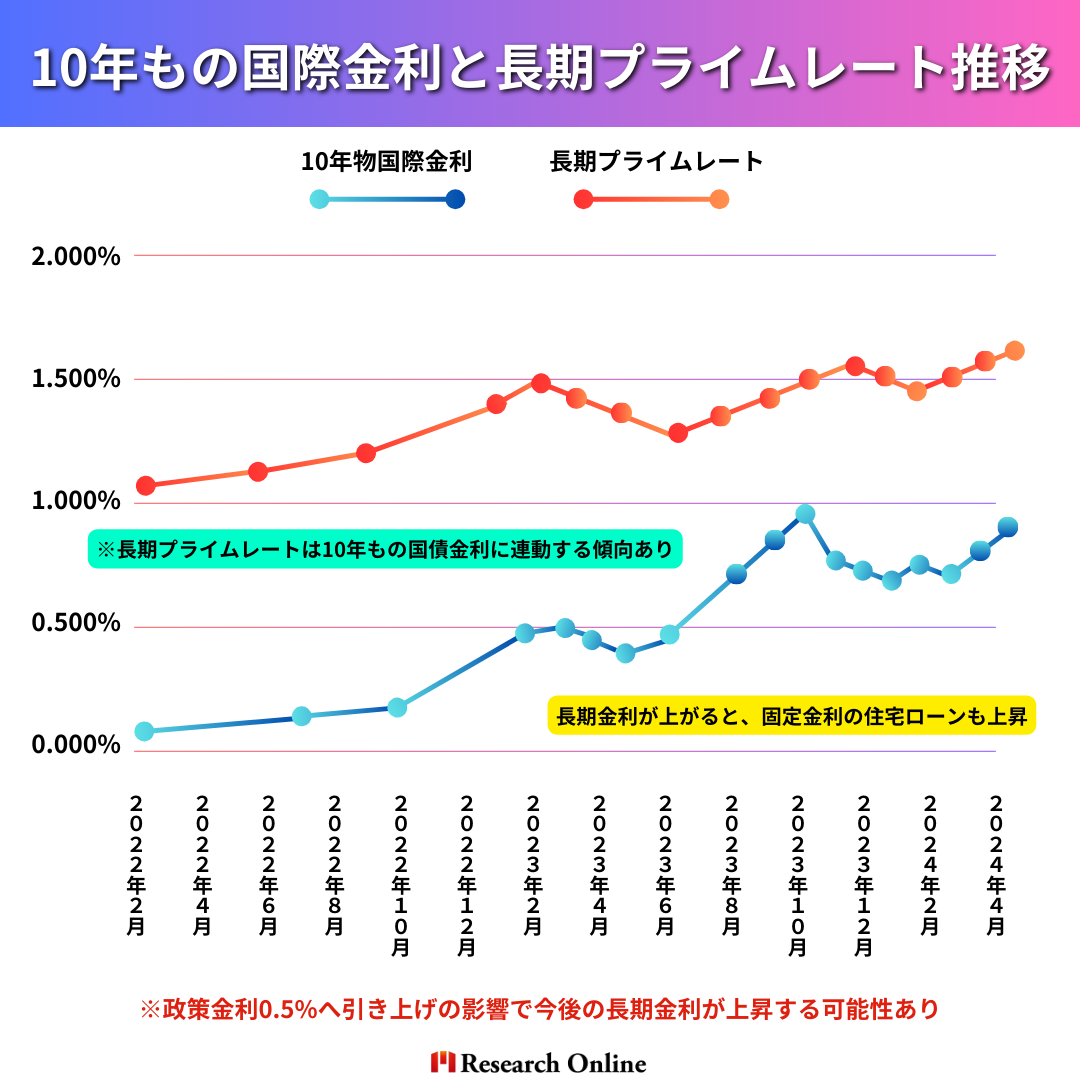

(出典)日本銀行 「長・短期プライムレート(主要行)の推移 2001年以降」、財務省国債金利情報より筆者作成

このグラフを見ると、長期プライムレート(赤線)と10年もの国債金利(青線)が連動している ことがわかります。特に、2023年後半から2024年にかけて、長期金利の上昇とともに長期プライムレートも上昇する傾向が見られます。

住宅ローン金利はいつ上がる?変動・固定金利の仕組みと注意点

住宅ローンの金利が上がる要因は、「基準金利の変動」 と 「引下げ幅の変化」 の2つに分けられます。

変動金利の場合

変動金利型の住宅ローンでは、引下げ幅は契約時に決まり、基本的に変更されないケースが多い ため、金利が上がるとすれば基準金利の上昇が主な要因 になります。2025年1月、日本銀行は16年ぶりに政策金利を0.5%に引き上げの影響により、今後短期プライムレートが上昇し、変動金利型住宅ローンの金利が引き上げられる可能性 があります。

固定金利の場合

固定金利は、契約時に決めた金利が期間中は変わらないため、すでにローンを組んでいる人にとっては金利上昇の影響を受けません。また、全期間固定型のローンであれば、返済途中で引下げ幅が変更されることもない ため、安定した返済が可能です。

しかし、新たに固定金利で住宅ローンを組む場合は、長期金利の上昇が影響 します。固定金利は**「10年もの国債金利(長期金利)」** に連動するため、長期金利が上がると、金融機関が設定する固定金利も上昇する傾向があります。

当初固定金利タイプの注意点

「当初固定金利タイプ」 を選ぶ場合は、金利の変動リスクに注意が必要です。

当初固定期間(例:10年固定)

- 契約時の金利が一定で、大幅な引下げ幅が適用される。

固定期間終了後

- 引下げ幅の優遇が縮小される可能性が高い。

- 基準金利が上昇していた場合、適用金利が大幅に上がるリスクがある。

2025年1月の政策金利引き上げにより、当初固定金利期間が終了するタイミングで基準金利が上がっていると、返済額が急増する可能性 があります。

- 変動金利は、政策金利の上昇に直接影響を受ける。

- 固定金利は、長期金利が上がると新規借入の金利が上昇する。

- 当初固定金利を選ぶ場合は、期間終了後の金利変動に注意!

住宅ローンの金利は今後も変動する可能性があるため、最新の金利動向をチェックしながら、自分に合ったローンの選択を心がけましょう!

今回の日銀の利上げによる具体的な影響

1. 金利の上昇幅:住宅ローン金利への影響

今回の政策金利引き上げにより、特に変動型住宅ローン金利が大きな影響を受けると予測されています。

変動型住宅ローン金利の変化

- 現在の金利:0.3%~0.8%(メガバンクの変動型住宅ローン金利)

- 予測される金利:0.45%~0.95%(0.15%程度の上昇)

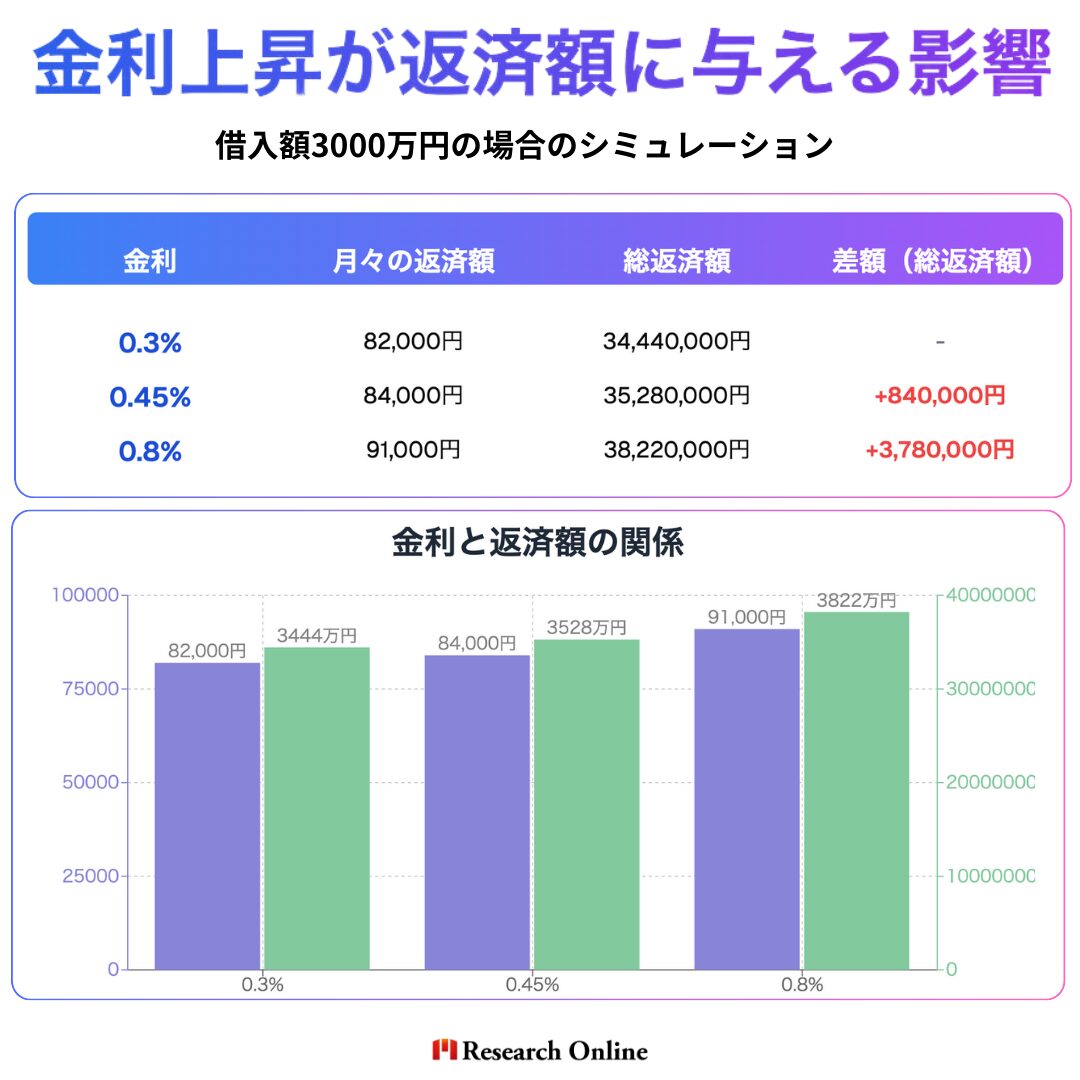

具体例:借入額3000万円の場合

▼以下は、金利上昇が月々の返済額に与える影響をシミュレーションしたものです。

結果:金利が0.15%上昇するだけで、月々の返済額は約2,000円増加し、総返済額では約84万円の負担増となります。さらに、金利が0.5%上昇した場合、負担はさらに大きくなります。

※このシミュレーションは一般的な例を示したものです。実際の返済額は、借入条件や金融機関によって異なる場合があります。 詳細は、お近くの金融機関にお問い合わせください。

2. 政策金利上昇の適用時期

政策金利の引き上げが住宅ローン金利に反映されるタイミングは、以下のように段階的に進むと予測されています。

- 基準金利の引き上げ:2025年4月1日から適用予定

- 住宅ローン返済額への影響:2025年7月以降に反映

住宅ローンの変動金利は、半年ごとに基準金利が見直される仕組みが一般的です。そのため、政策金利の変更が実際の返済額に影響を与えるまでにはタイムラグがあります。

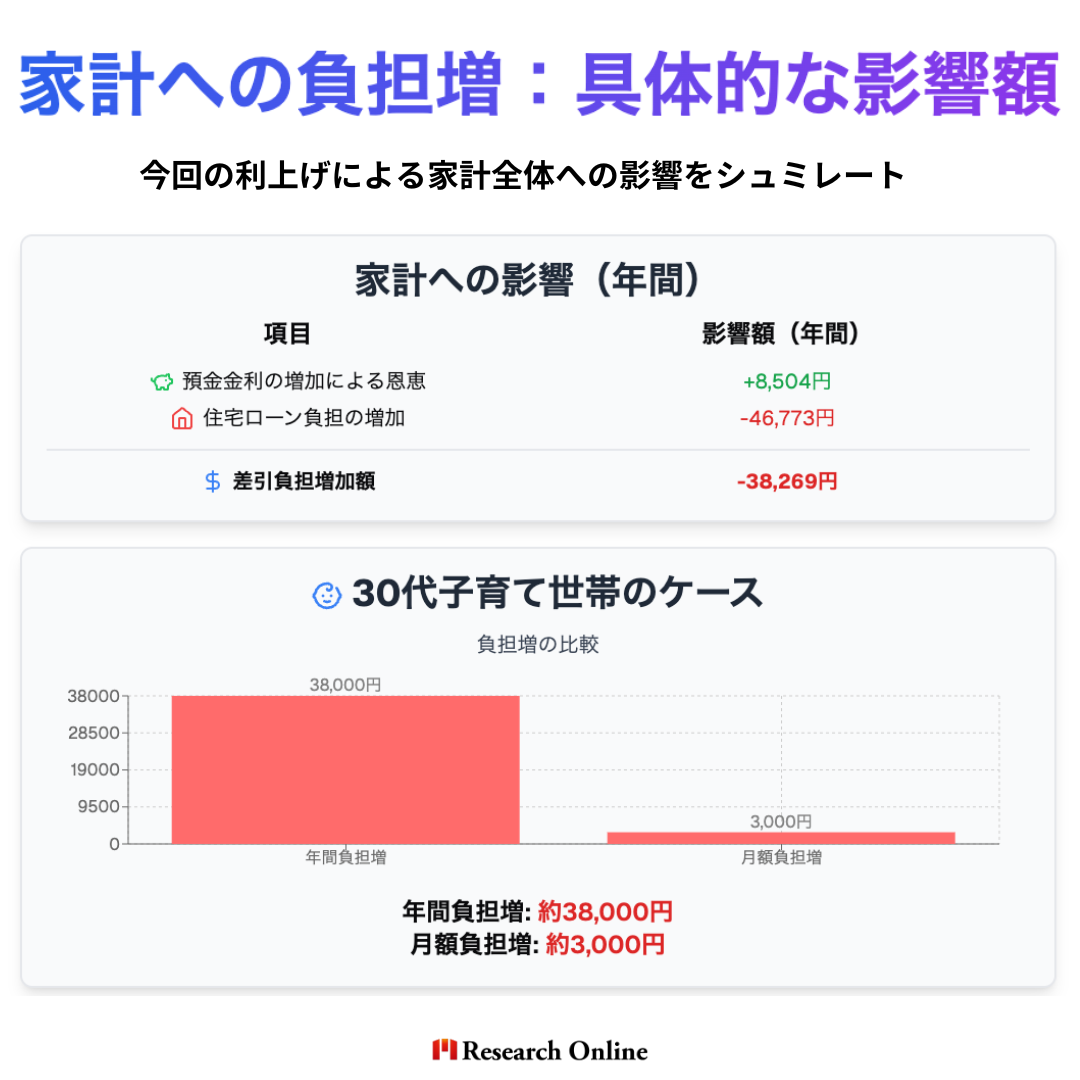

3. 政策金利上昇に伴う家計への負担増

今回の利上げにより、家計全体では年間約38,000円の負担増が予測されています。

▼以下は、今回の日銀の利上げによる家計への影響をまとめたものです。

預金金利の増加による恩恵は年間**+8,504円とわずかですが、住宅ローンの負担増が年間-46,773円**となり、差し引きで約38,000円の負担増加となります。

特に30代の子育て世帯では、月額約3,000円の負担増となり、習い事や塾代などの支出に影響を与える可能性があります。利上げによる家計の影響を考え、支出の見直しが求められる局面となっています。

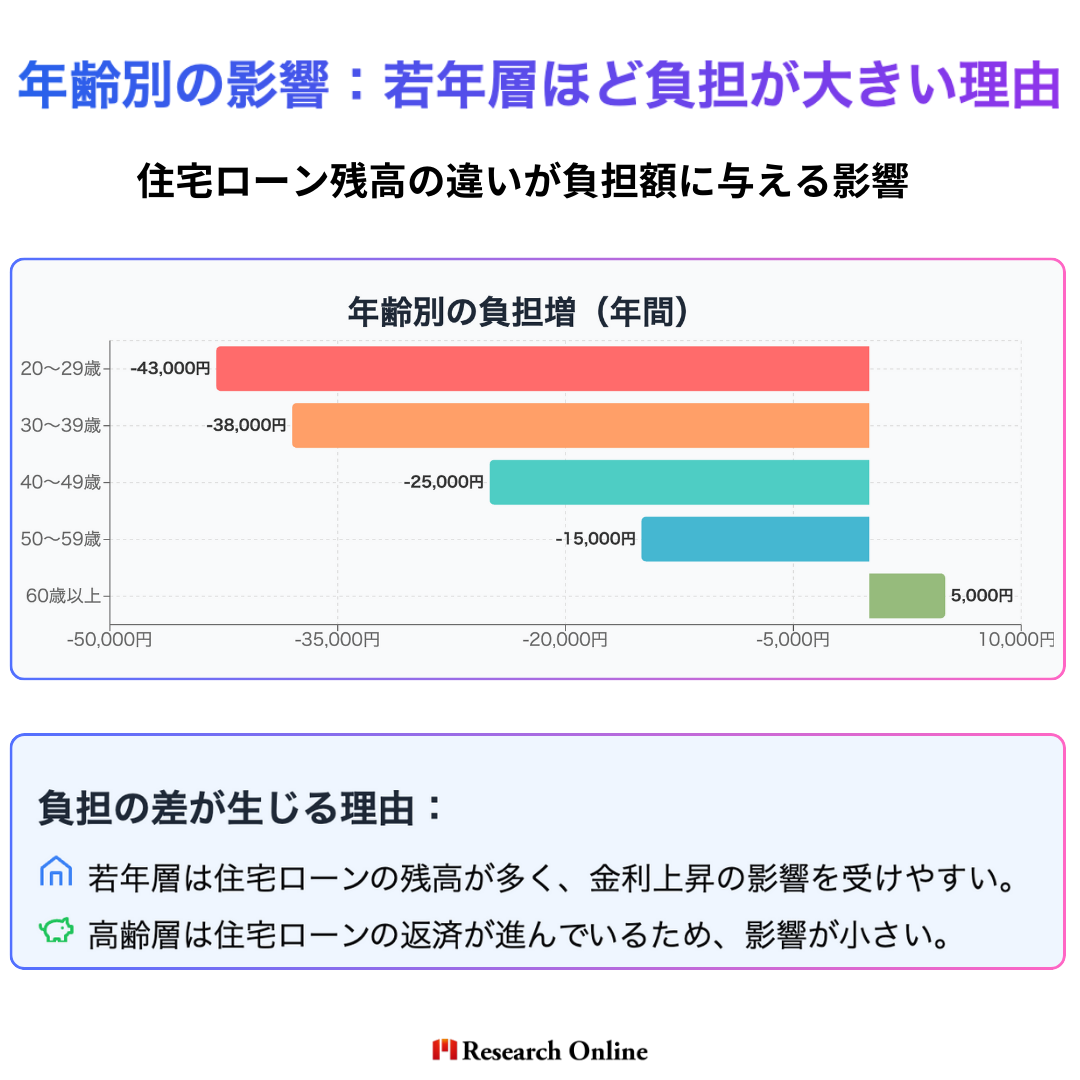

4.年齢別の影響:若年層ほど負担が大きい理由

住宅ローンを抱える世帯の中でも、特に若年層(20~30代)は金利上昇の影響を強く受けるとされています。

▼若年層ほど負担が大きい理由ポイント

- 若年層ほど負担が大きい:20~30代は住宅ローン残高が多く、金利上昇による影響が大きい。

- 年齢が上がるほど影響が小さくなる:40代以降は負担が減少し、60歳以上では負担増がほぼ解消されることもある。

- 返済進捗による影響差:若年層は返済初期のため影響を受けやすく、高齢層は返済が進んでいるため影響が小さい。

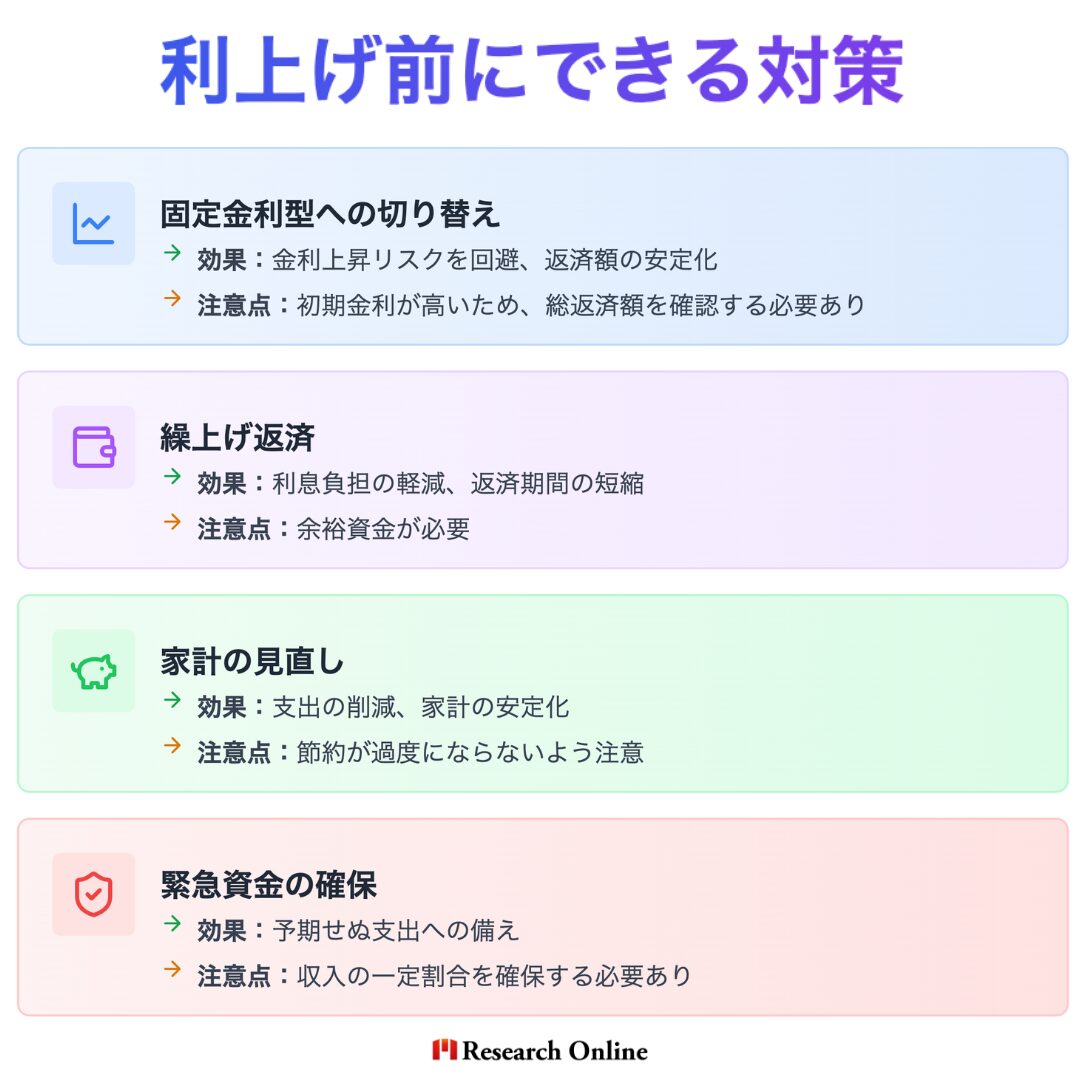

利上げ前にできる対策

利上げによる影響を最小限に抑えるためには、固定金利型への切り替え、繰上げ返済、家計の見直しといった具体的な対策が有効です。以下の表に、各対策の効果をまとめました。

これらの対策を実践することで、利上げによる家計への影響を軽減し、将来の不安を減らすことができます。

質問(FAQ)|日銀の利上げと住宅ローン金利

政策金利とは何ですか?

政策金利は、日本銀行が金融機関に資金を貸し出す際の基準となる金利で、景気や物価の安定を目的に設定されています。

なぜ政策金利が上がると住宅ローン金利も上がるのですか?

政策金利が上昇すると、金融機関の資金調達コストが増加し、それが住宅ローン金利を含む貸付金利に反映されるためです。

変動型住宅ローンと固定型住宅ローンの違いは何ですか?

変動型は政策金利や市場金利に連動し、初期金利が低い一方で金利上昇リスクがあります。固定型は契約時の金利が一定で、返済額が安定する代わりに初期金利が高い特徴があります。

今回の政策金利引き上げで住宅ローン利用者にどのような影響がありますか?

変動型住宅ローン金利が0.15%上昇すると、借入額3000万円の場合、月々の返済額が約2,000円増加し、総返済額では約84万円の負担増となります。

政策金利の引き上げはいつ住宅ローン金利に反映されますか?

住宅ローンの変動金利は半年ごとに基準金利が見直されるため、政策金利の変更が実際の返済額に影響を与えるまでにはタイムラグがあります。今回の引き上げは2025年7月以降に反映されると予測されています。

政策金利の引き上げは家計にどのような影響を与えますか?

預金金利の増加による恩恵は年間+8,504円ですが、住宅ローン負担の増加が年間-46,773円となり、差し引きで約38,000円の負担増加が予測されています。

若年層(20~30代)はなぜ金利上昇の影響を強く受けるのですか?

若年層は住宅ローンの残高が多く、返済初期段階にあるため、金利上昇による影響が大きくなります。

政策金利の引き上げは円相場にどのような影響を与えますか?

政策金利が上昇すると、円の価値が高まりやすくなり、円高傾向が強まる可能性があります。

変動型住宅ローンを利用している場合、どのような対策を取るべきですか?

固定金利型への借り換えや繰り上げ返済を検討することで、金利上昇リスクを軽減することができます。

政策金利の引き上げは企業にどのような影響を与えますか?

企業の借入コストが増加し、設備投資や運転資金の調達が難しくなる可能性があります。その結果、経済活動が抑制されることもあります。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

日銀の利上げと住宅ローン金利の今後

日銀の政策金利引き上げは、住宅ローン金利の上昇を通じて家計に直接影響を及ぼします。特に変動金利型の住宅ローンを利用している人にとっては、返済額の増加が避けられないため、今後の金利動向に注意が必要です。

しかし、適切な対策を講じることで、影響を最小限に抑えることは可能です。固定金利への切り替えや繰上げ返済、家計の見直しなど、自分に合った方法を早めに検討することが重要になります。

金融市場の動きは予測が難しいものですが、しっかりと情報を収集し、冷静に判断することで、家計の安定を守ることができます。住宅ローンを抱えている方も、これから借りる予定の方も、長期的な視点で賢い選択をしていきましょう。

私たちは、働く皆さんを応援しています!

リサーチオンラインを運営するリサーチバンク株式会社では、iDeCo (イデコ)、NISA(ニーサ)、新NISA(ニーサ)を基本とした年金対策、税金対策のご相談をお受けし、様々な悩みを解決してきました。実際、政府は個人の資産を増やすには「貯金から投資へ」シフトする必要があるというスローガンを長らく掲げています。

しかしながら、実際に投資を行っている人の割合は、全国20代〜70代の男女1,000人に調査した結果、約3割しかいませんでした。長年根付いてきた「お金をためるなら貯金」という概念を変えるには、正直高齢者では難しいかもしれません。若いうちから「お金をためる」ことを意識すれば、暮らしや気持ちにも余裕が持てるようになります。

リサーチバンクでは、日々頑張っている女性のために"相談のしやすさ"に特化した公式LINE「Research Online +Plus」を立ち上げ不安解消のお手伝いを行っています。

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪