2025年1月、日本銀行は16年ぶりに政策金利を0.5%に引き上げました。この歴史的な利上げは、長期にわたるゼロ金利政策からの大きな転換点であり、日本経済に多方面での影響をもたらしています。預金金利の上昇や円相場の変動、企業の借入コスト増加、そして住宅ローン世帯の返済負担の増加など、家計や企業、投資家それぞれが直面する課題とチャンスが明らかになりました。

本記事では、日銀利上げの背景やその影響、得する人・損する人の具体例をわかりやすく解説するとともに、家計や企業が取るべき対策を詳しくご紹介します。2025年の金利上昇を正しく理解し、経済環境の変化に備えるための情報をぜひお役立てください。

- 日銀は物価上昇や賃金増加を背景に、16年ぶりに政策金利を0.5%へ引き上げ、これが為替市場や株式市場に広範な影響を与えています。

- 利上げで得をするのは預金者や高齢者、輸入企業などで、損をするのは住宅ローン世代や借入金の多い企業、若年層です。

- 住宅ローンの借り換えや資金調達手段の見直しなど、利上げの影響を抑える具体策を講じることが重要です。

「今さら聞けないお金の疑問」をプロに相談してスッキリ解決!

リサーチバンク株式会社では、「源泉徴収票の見方」「所得税や住民税の計算」「手取りを増やすコツ」など、お金に関する疑問をやさしくシンプルに解説します。さらに、ふるさと納税についてもアドバイス!控除上限額や節税の仕組み、手続き方法まで丁寧にサポートします。今こそ、お金の基本を押さえて、自分の収入をしっかり理解するチャンス!この機会に、お金の不安を解消してみませんか?

この記事の目次

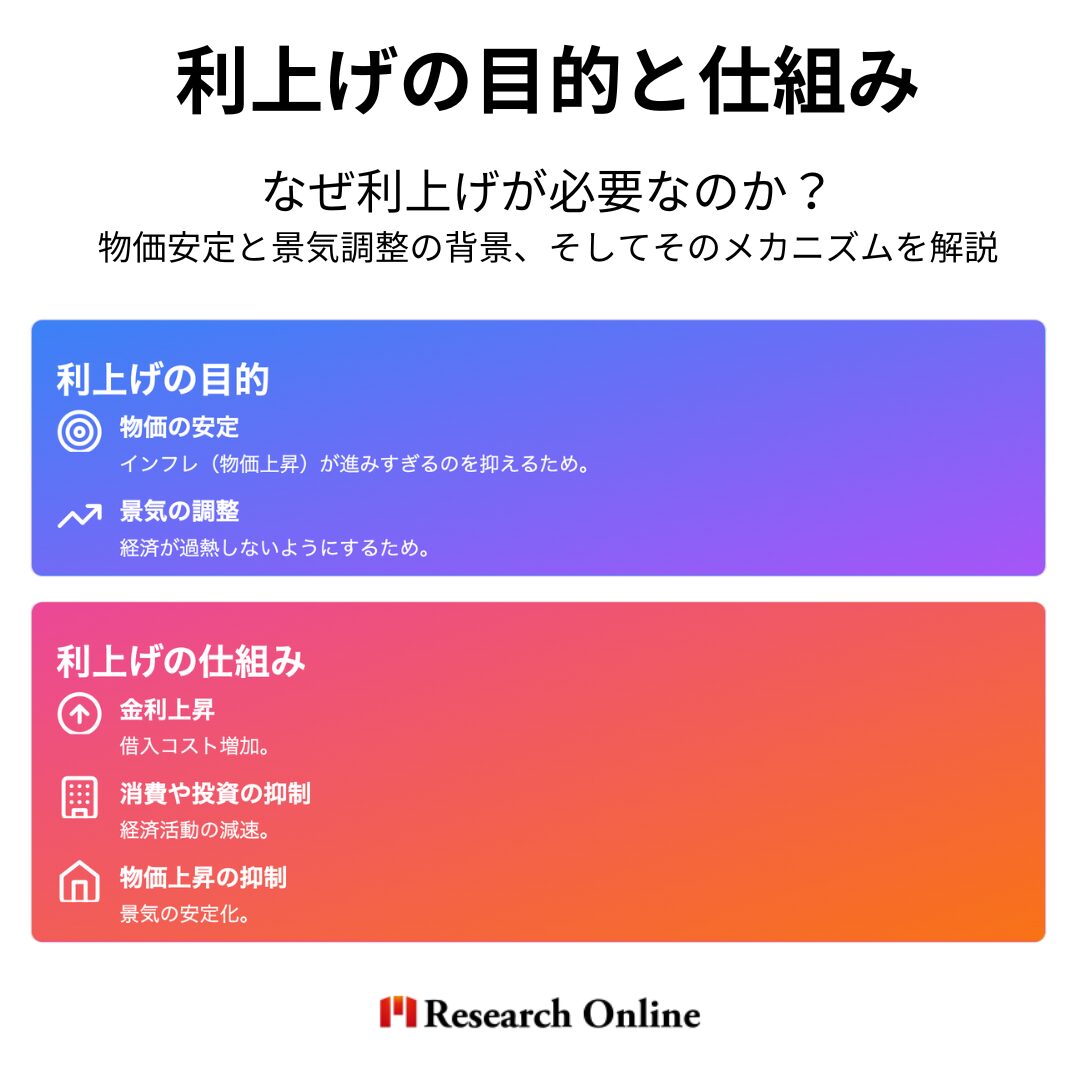

基礎知識:2025年日銀利上げの概要

※参考:当セクションの情報は日銀の政策発表、経済研究機関のレポート、ならびに国際金融市場の分析に基づいています。

日銀の利上げとは?

日銀の利上げとは、日本銀行が政策金利を引き上げることを指します。政策金利は、金融機関が日銀から資金を借りる際の基準金利であり、これが上がると市場全体の金利も上昇します。結果として、住宅ローンや企業の借入金利が上がり、経済活動に影響を与えます。

過去16年間のゼロ金利政策からの転換理由

日本銀行は過去16年間、ゼロ金利政策を維持してきました。しかし、2025年に政策を転換した理由は以下の通りです。

- 物価上昇への対応:2025年度のコアCPI(消費者物価指数)は2.4%と、日銀の目標である2%を超えています。これは、エネルギー価格高騰や輸入物価の上昇が主な要因です。

- 金融緩和の副作用の修正:低金利が銀行の収益を圧迫し、年金や保険の運用に悪影響を及ぼしていました。

- 金利正常化の必要性:長期的な金融政策の安定を見据え、段階的な正常化が求められていました。

インフレ率と賃金上昇の最新データ

- インフレ率:2025年度のエネルギーを除いた物価上昇率は2.1%で、前年度比+0.3ポイントの上昇。

- 賃金上昇:2025年春闘では平均賃上げ率が過去最高の4%を記録。これが消費意欲を高め、インフレをさらに押し上げています。

日米金利差と国際金融市場の動向

- アメリカの利上げ:FRB(米連邦準備制度理事会)の継続的な利上げが、日米金利差の縮小を招きました。

- 円相場への影響:利上げ直後、円高が一時的に進行しましたが、その後、為替市場では円安方向に戻る動きが見られます。

利上げ後の市場変動

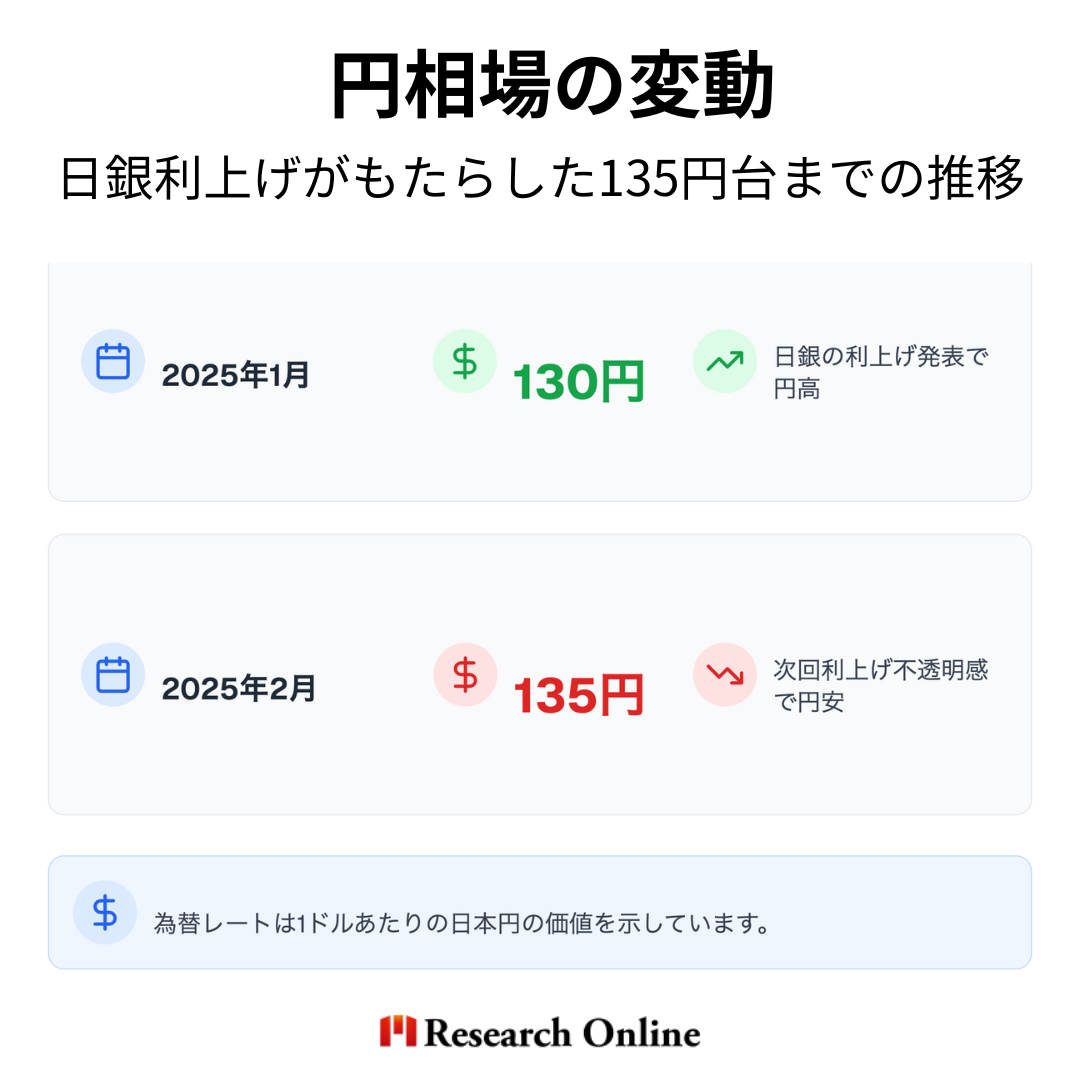

円相場の変動:135円台までの推移

日銀の利上げ直後、円相場は一時的に1ドル=130円を記録。その後、投資家の次の利上げ時期に対する懸念から、再び135円台へと戻る展開となりました。

日経平均株価の業種別反応

利上げ発表後の日本株市場は、業種ごとに大きな差が見られました:

国債市場の変化と金利0.7%の影響

10年国債利回りが0.7%に上昇。これにより、以下の影響が想定されています:

- 債券価格の下落。

- 長期金利の上昇に伴う企業の借入コスト増加。

- 国債運用を主体とする年金基金の収益改善。

利上げで得をする人の特徴

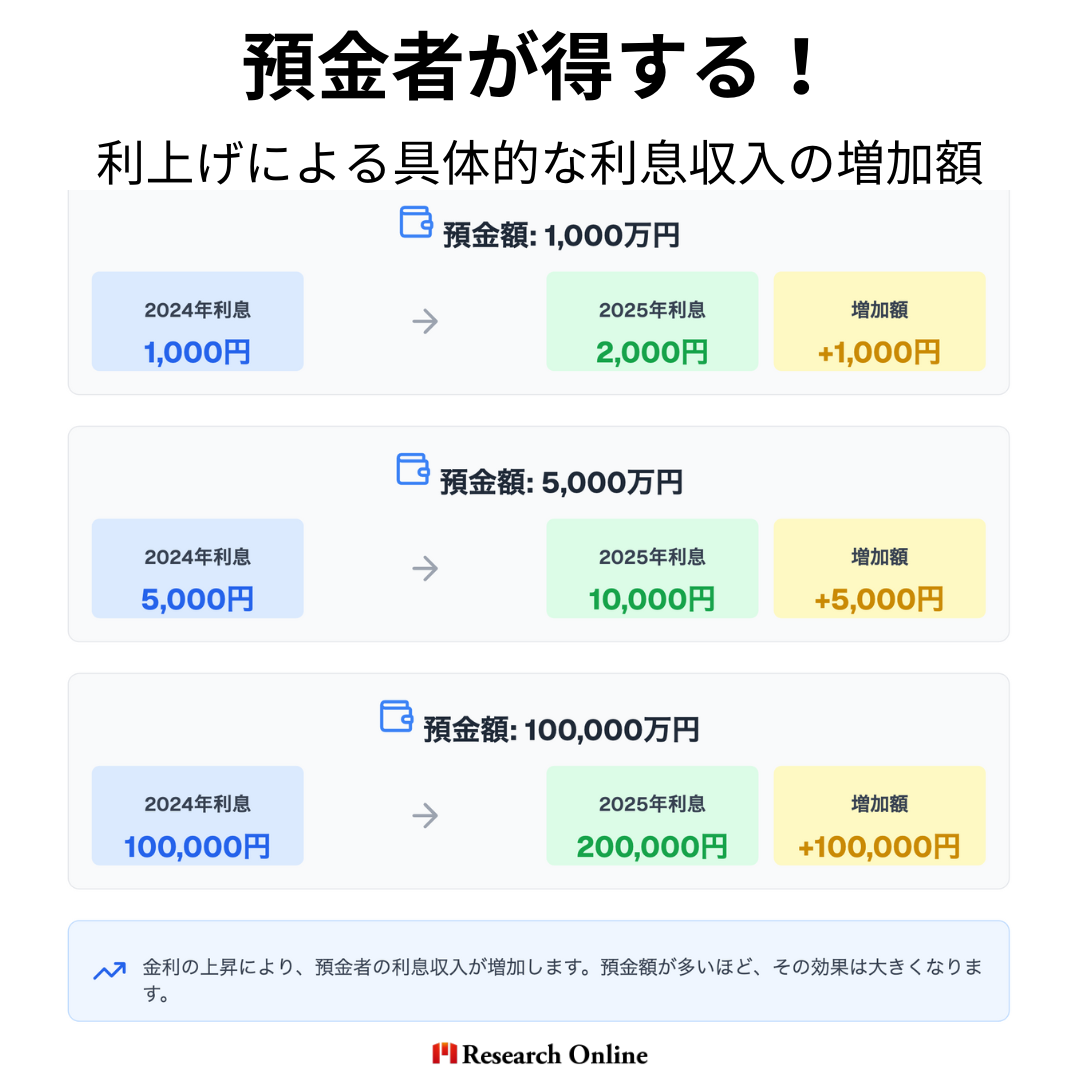

預金者の具体的な利息収入増加額

利上げにより、銀行の普通預金金利や定期預金金利が上昇。特に貯蓄が多い人は大きな恩恵を受けます。

高齢者世代の3つのメリット

- 金融資産の恩恵:預金金利の上昇により、資産運用収益が増加。

- ローン返済負担が少ない:多くの高齢者は住宅ローンを完済済み。

- 年金基金の運用改善:年金受給額の増加が期待されます。

生命保険加入者の恩恵

予定利率の改善により、以下のメリットがあります:

- 保険料の引き下げ。

- 受取額の増加。

輸入関連企業の収益改善

円高による輸入コストの低下が、企業の利益率改善につながります。特にエネルギーや食品を輸入する企業にとって、収益が増加する見通しです。

利上げで損をする人の現状

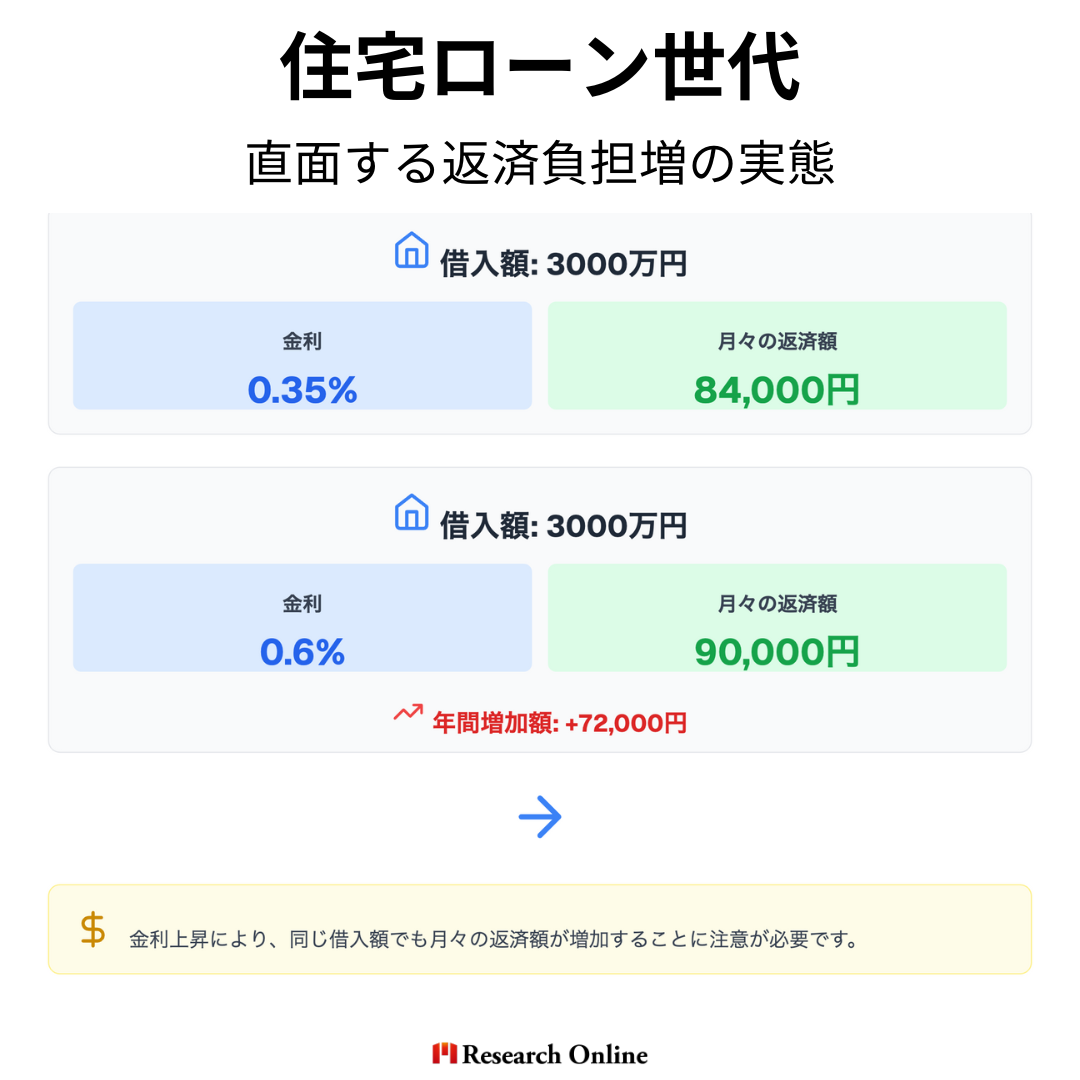

住宅ローン世代の負担増シミュレーション

変動金利型住宅ローンを抱える世帯では、返済負担が大きく増加します。

借入企業の経営リスク分析

- 借入コスト増加:中小企業では、金利が0.25%上昇すると経常利益が平均2.1%減少するリスクがあります。

- 資金調達手段の見直しが急務です。

輸出企業の収益圧迫要因

円高の進行により、海外市場での価格競争力が低下。特に自動車や製造業での収益減少が懸念されています。

若年層が直面する金融課題

- 借金の負担増:住宅ローンや教育ローンの返済額が増加。

- 資産形成の遅れ:金利上昇の恩恵を享受しづらい状況です。

【対策編】損失を最小限に抑える方法

住宅ローン返済負担の軽減策

- 固定金利型への借り換えを検討。

- 繰り上げ返済で元本を減らし、金利負担を軽減。

企業の資金調達コスト削減術

- 外部資金調達の多様化(例:クラウドファンディング、社債発行)。

- 設備投資の効率化で固定費を削減。

投資ポートフォリオの見直しポイント

- 債券や外貨建て資産への分散投資。

- 金利上昇の影響を受けにくいセクター(医療、公共サービス)への投資。

世代別の資産防衛戦略

- 若年層:積立投資やローン軽減を優先。

- 中高年層:高金利商品への資金シフト。

金利上昇時代の家計防衛術|いま選ぶべき資産運用・見直しサービス

2025年、日銀の利上げによって経済環境が大きく変化し、住宅ローンの負担増や投資環境の見直しが求められる時代に突入しました。こうした「金利のある世界」では、これまで通りの家計管理や資産運用では対応しきれない場面も出てきます。ここでは、金利上昇に備えて選ばれている、家計改善や資産防衛に役立つ注目のサービスを厳選してご紹介します。

1.【リサーチバンクマネーセミナー】

将来の資産形成に不安を感じている会社員・公務員の皆様へ、累計10,000人以上が参加した「リサーチバンクマネーセミナー」をご紹介します。このセミナーでは、iDeCoやNISA、不動産投資、年金・税金対策など、資産運用に関する幅広い知識を学べます。個別相談は無料で、対面やオンラインでお金のプロと一対一でお話しできます。老後資金や教育資金、住宅購入、資産運用など、さまざまな目的で多くの方が参加しています。この機会に、将来への不安を解消し、安心できる未来を築きましょう。女性向けセミナーもあるのが特徴です。

2.【マネきゃん/Money Camp】

マネきゃんは資産運用を始めたい会社員・公務員向けの無料オンラインセミナーです。年金対策、節税、不労所得、NISA・iDeCo活用法などをプロが初心者にもわかりやすく解説。個別のカウンセリングや投資シミュレーションも無料!

3.【不動産投資スクール】

![]() 物件選び、収支計算、融資、節税、管理、空室対策、リフォームなど、 不動産投資家になるために必要なスキルをゼロから学べるスクールの 無料体験会です。

物件選び、収支計算、融資、節税、管理、空室対策、リフォームなど、 不動産投資家になるために必要なスキルをゼロから学べるスクールの 無料体験会です。

4.マンション投資のJPリターンズ【個別面談】

![]() マンション投資で安定した家賃収入を得ませんか?J.P.Returnsなら、東京・神奈川などの好立地物件を厳選してご提案。初めての方でも安心して取り組めるよう、専門家が基礎知識から投資の具体的方法まで個別で丁寧に解説します。

マンション投資で安定した家賃収入を得ませんか?J.P.Returnsなら、東京・神奈川などの好立地物件を厳選してご提案。初めての方でも安心して取り組めるよう、専門家が基礎知識から投資の具体的方法まで個別で丁寧に解説します。

5.認知症による資産凍結から親を守る|家族信託の「おやとこ」

認知症になると、自宅の売却や預金の引き出しができなくなり、家族が介護費や生活費を負担することに…。そこで注目されているのが、認知症になる前に財産を家族に託して守る『家族信託』です。家族信託の契約件数No.1のおやとこでは、司法書士など専門家が無料でご相談に対応。全国7拠点で年間数千件の実績があります。

FAQ: 日銀利上げに関する質問

※参考:当セクション情報は、日銀の政策発表、経済研究機関のレポート、ならびに弊社の市場分析に基づいています。

1. 日銀の利上げとは何ですか?

日銀の利上げとは、日本銀行が政策金利を引き上げることを指します。政策金利は金融機関が日銀から資金を借りる際の基準金利であり、これが上がると市場全体の金利も上昇し、住宅ローンや企業の借入金利に影響を与えます。

2. なぜ2025年に日銀は利上げを決定したのですか?

主な理由は以下の通りです:

- 物価上昇への対応:2025年度のコアCPIが2.4%と目標を超えたため。

- 金融緩和の副作用の修正:低金利が銀行収益や年金運用に悪影響を与えていたため。

- 金利正常化の必要性:長期的な経済安定を見据えた政策転換。

3. 利上げは誰にとって得ですか?

利上げで得をするのは以下の人々です:

- 預金者:預金金利が上昇し、利息収入が増加。

- 高齢者:金融資産を多く保有しているため恩恵が大きい。

- 輸入企業:円高により輸入コストが低下。

4. 利上げは誰にとって損ですか?

損をするのは以下の人々です:

- 住宅ローンを抱える世帯:特に変動金利型のローンでは返済負担が増加。

- 借入金の多い企業:借入コストが上昇し、収益が圧迫される。

- 若年層:負債が多く、預金額が少ないため恩恵が少ない。

5. 利上げは日本経済にどのような影響を与えますか?

- プラス面:物価上昇の抑制、預金金利の上昇による貯蓄増加。

- マイナス面:消費や投資の減少、企業収益の圧迫、景気の減速。

6. 住宅ローンへの影響は?

変動金利型の住宅ローンでは、金利上昇により返済額が増加します。例えば、借入額3000万円の場合、金利が0.35%から0.6%に上昇すると年間約7万円の負担増となります。

7. 円高はどのように影響しますか?

利上げにより日米金利差が縮小し、円高が進む可能性があります。円高は輸入コストを下げる一方で、輸出企業の収益を圧迫するリスクがあります。

8. 今後さらに利上げが行われる可能性はありますか?

日銀は経済と物価の状況次第で追加利上げを検討するとしています。2025年内に0.75%や1%への引き上げが予想されていますが、慎重なペースで進む見込みです。

9. 利上げに対する具体的な対策は?

- 住宅ローンの借り換え:固定金利型への変更を検討。

- 資金調達の見直し:企業は借入コストを抑えるための戦略を検討。

- 家計の見直し:支出を抑え、貯蓄を増やす。

10. 利上げは日本の株式市場にどのような影響を与えますか?

利上げ直後は株価が下落する傾向がありますが、その後は市場が安定する場合もあります。特に輸出企業や借入金の多い企業の株価が影響を受けやすいです。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

日銀利上げを正しく理解し、専門家に相談

2025年1月、日銀は16年ぶりに政策金利を0.5%に引き上げ、日本経済に大きな変化をもたらしました。この利上げは、物価上昇や賃金増加を背景にしたゼロ金利政策からの歴史的な転換であり、家計や企業、投資家に多方面で影響を及ぼしています。

- 利上げで得をする人は、主に預金者、高齢者、輸入企業、生命保険加入者で、金融資産や収益性の向上が見込まれます。

- 損をする人には、住宅ローン世代や借入金の多い企業、輸出企業、若年層が含まれ、負担増や収益圧迫が懸念されます。

影響を最小限に抑えるには、以下のような具体的な対策が重要です:

- 住宅ローン世帯:固定金利型への借り換えや繰り上げ返済。

- 企業:資金調達方法の多様化や省エネ設備の導入。

- 投資家:ポートフォリオの分散と高金利時代に対応した運用戦略。

利上げが与える影響は複雑で、家計や企業の状況によって異なります。迷った時には、金融の専門家に相談することで、自分に最適な対策を見つけることができます。専門家は、住宅ローンの借り換えや資産運用の見直し、税制優遇を活用した節税方法など、多角的なアドバイスを提供してくれます。

これからの金利動向や経済環境の変化を見据え、確実な判断を下すためにも、正しい情報と専門的な知識を活用することが大切です。

私たちは、働く皆さんを応援しています!

リサーチオンラインを運営するリサーチバンク株式会社では、iDeCo (イデコ)、NISA(ニーサ)、新NISA(ニーサ)を基本とした年金対策、税金対策のご相談をお受けし、様々な悩みを解決してきました。実際、政府は個人の資産を増やすには「貯金から投資へ」シフトする必要があるというスローガンを長らく掲げています。

しかしながら、実際に投資を行っている人の割合は、全国20代〜70代の男女1,000人に調査した結果、約3割しかいませんでした。長年根付いてきた「お金をためるなら貯金」という概念を変えるには、正直高齢者では難しいかもしれません。若いうちから「お金をためる」ことを意識すれば、暮らしや気持ちにも余裕が持てるようになります。

リサーチバンクでは、日々頑張っている女性のために"相談のしやすさ"に特化した公式LINE「Research Online +Plus」を立ち上げ不安解消のお手伝いを行っています。

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪