2025年12月18日、「年収の壁が178万円に引き上げられる方向で合意」というニュースが大きく報じられました。

しかし実際には、

- 178万円って、何の数字?

- 私の手取りはどれくらい増えるの?

- 数万円増えたところで意味はあるの?

- そのお金、どう使うのが正解?

と、疑問が残っている方がほとんどではないでしょうか。この記事では、年収の壁を一から丁寧に解説しながら、178万円への引き上げで何がどう変わるのか、さらに 増えた手取りを投資に回した場合、10年・20年・30年後にどんな差が生まれるのかを、初心者の方にもわかるように、噛み砕いて説明します。

この記事でわかること 年収の壁「178万円」とは何かを初心者向けに理解できる 178万円に引き上げられて何が変わるか 年収の壁で実際にどれくらい手取りが増えるのかがわかる 増えた手取りを投資に回すと将来どう変わるのかがわかる NISA・不動産に毎月5,000円ずつ投資した場合の資産シミュレーションがわかる 記事の3点要約

年収の壁は「税金」と「社会保険」で仕組みが異なり、178万円への引き上げは所得税の壁が広がることを意味する

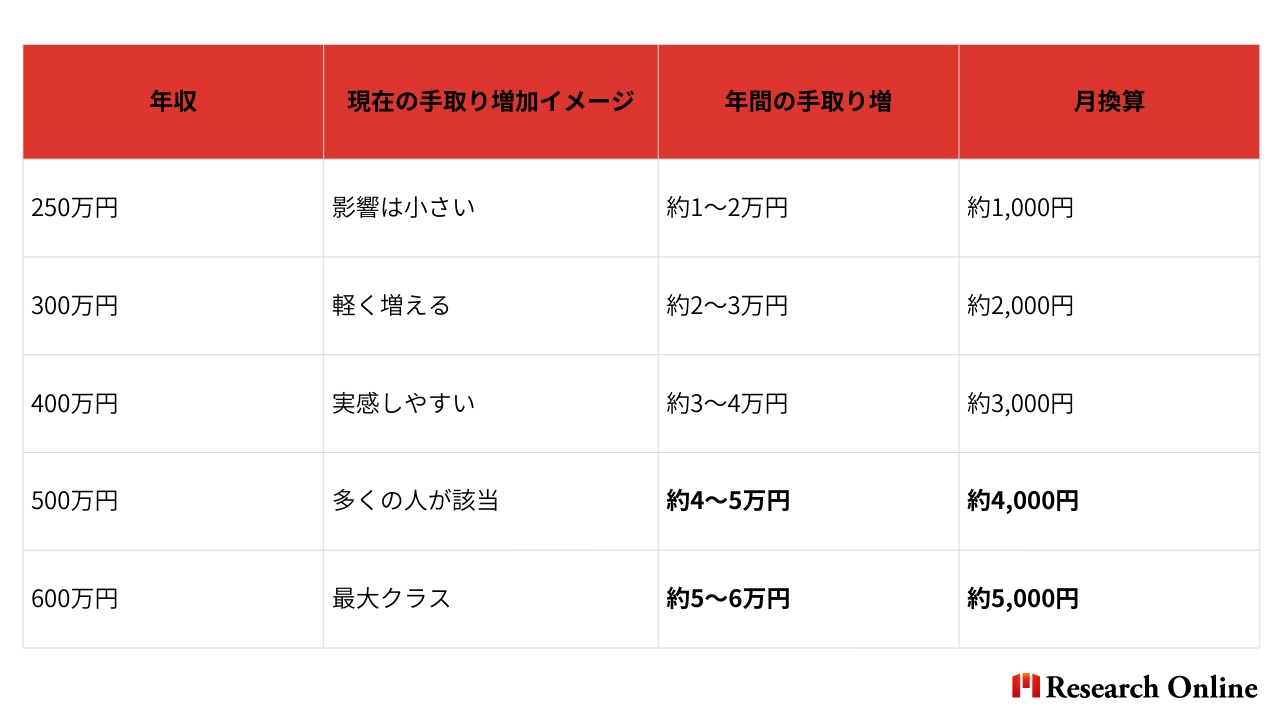

年収300万〜600万円前後の人を中心に、年間3万〜6万円程度手取りが増えるケースが多い

増えた手取りをNISAや不動産に毎月5,000円ずつ投資すると、30年後には数百万円規模の差になる可能性がある

年収の壁を理解して、増えた手取りを賢く運用することで、長期的な資産形成につながります。

📱悩んだら、リサーチオンラインに相談して解決📱

FAQ 税制改革でどう変わる?

Q.1

年収の壁が178万円に引き上げられると、誰でも手取りは増えますか?

A.誰でも必ず増えるわけではありません。

Q.2

178万円まで働いても、社会保険には入らなくていいのですか?

A.いいえ、社会保険の仕組みは別です。

Q.3

年間3万〜6万円手取りが増えるというのは本当ですか?

A.条件に当てはまる人にとっては現実的な目安です。

Q.4

増えた手取りは、必ず投資に回したほうがいいですか?

A.必ずしもそうではありませんが、将来を考えるなら有効な選択肢です。

Q.5

NISAや不動産投資は、投資初心者でも始められますか?

A.はい、少額からであれば初心者でも始めやすい仕組みです。

年収の壁が広がることで生まれる手取り増加を

年収の壁178万円引き上げ

よくある疑問にお答えします

今回の178万円への引き上げは「所得税の壁」が広がるという内容のため、すでに所得税を払っている人ほど影響を受けやすくなります。特に年収300万〜600万円前後の給与所得者では、年間3万〜6万円程度手取りが増えるケースが多いとされています。一方、もともと所得税をほとんど払っていない人や、扶養内で働いている人は、増えてもごくわずか、もしくは変わらない場合もあります。

178万円の壁はあくまで「所得税」の話であり、社会保険の加入条件(106万円・130万円の壁)は引き続き残ります。年収や働く時間、勤務先の条件によっては、178万円よりかなり低い年収でも社会保険に加入する必要があります。そのため、税金だけでなく社会保険も含めて働き方を考えることが重要です。

この金額は、年収300万〜600万円前後の給与所得者を中心に想定されています。すべての人が必ずこの金額になるわけではありませんが、中間層では「年間で数万円単位の所得税減税になるケースが多い」という意味で使われています。年収や控除、扶養の状況によって実際の増加額は変わります。

生活費や貯金が不安な場合は、まず生活の安定を優先することが大切です。そのうえで、無理のない範囲で増えた手取りを投資に回すと、長期的には資産形成につながる可能性があります。この記事で紹介しているように、毎月5,000円程度の少額投資でも、長く続けることで将来の差が大きくなることがあります。

NISAは、投資信託を通じて少額・分散投資ができ、利益に税金がかからないため初心者向きの制度です。また最近は、数千円から始められる不動産の少額投資サービスも登場しています。いずれも「余ったお金で、長期でコツコツ」が基本となるため、無理のない範囲から始めることが大切です。

将来の資産形成の活用も選択肢の一つです。

まずは少額から、

無理のない範囲で始めてみましょう。

この記事の目次

- 1 【速報】年収の壁「178万円」引き上げ

- 2 「年収の壁」とは? 初心者向けにやさしく解説

- 3 年収の壁は1つではない 混乱しやすい3つの壁

- 4 なぜ「103万円の壁」は 問題だったのか

- 5 178万円に引き上げられると 何が変わる?

- 6 実際、手取りはいくら増えるのか?

- 7 月にするとどれくらい?

- 8 そのお金、どう使うかで将来が変わる

- 9 投資シミュレーションの前提条件

- 10 パターン① NISAに毎月 5,000円投資した場合

- 11 パターン② 不動産投資に 毎月5,000円を使った場合

- 12 なぜ少額でも将来が変わるのか

- 13 年収178万円の壁は「未来の選択肢」を増やす

- 14 最後に(初心者の方へ)

- 15 働く皆さんを応援しています!

【速報】年収の壁「178万円」引き上げ

まずは、事実関係を整理しましょう。

2025年12月19日時点

-

政府・与党と国民民主党が

「所得税がかかり始める年収ラインを178万円に引き上げる」方向で合意 -

2026年度の税制改正大綱に盛り込まれる予定

-

対象は 年収665万円以下を中心に、納税者の約8割

まだ決まっていないこと

-

正確な施行日

-

給与明細・年末調整への反映時期

つまり今は、

制度の方向性はほぼ確定。

実務の詳細はこれから

という段階です。

「年収の壁」とは?

初心者向けにやさしく解説

年収の壁とは、

年収がある金額を超えると、

税金や社会保険料の負担が増え、

働いたわりに手取りが増えにくくなる境目

のことです。

日本では特に、

-

パート・アルバイト

-

共働き世帯

-

扶養に入っている配偶者

が、この壁を意識して働いてきました。

年収の壁は1つではない

混乱しやすい3つの壁

年収の壁には種類があります。

ここを押さえるだけで理解が一気に楽になります。

👉 今回の178万円は「所得税の壁」の話

👉 社会保険の壁(106万・130万)は引き続き残ります

なぜ「103万円の壁」は

問題だったのか

これまで多くの人が、

-

103万円を超えると税金がかかる

-

扶養条件に影響が出る

という理由で、

「働きたいのに、働けない」

という状態になっていました。

これがいわゆる 働き控え です。

178万円に引き上げられると

何が変わる?

今回の改正の本質はとてもシンプルです。

税金を理由に、働く量を抑えなくてよくなる

具体的な変化

-

178万円までは 所得税がほぼかからない

-

手取りが少しずつ、確実に増える

-

働き方の選択肢が広がる

実際、手取りはいくら増えるのか?

ここは誇張せず、正直に説明します。

結論

年収や働き方によって差はありますが、

年収300万〜600万円前後の給与所得者を中心に、年間3万〜6万円程度の手取り増になるケースが多い

とされています。

なぜ全員同じではない?

-

所得税率が人によって違う

-

扶養・控除の状況が違う

-

社会保険の影響は別にある

からです。

月にするとどれくらい?

👉 「年間3万〜6万円増える人が多い」

と言われるのは、年収300万〜600万円層がボリュームゾーンだからです。

-

年3万円 → 月2,500円

-

年6万円 → 月5,000円

つまり、

毎月、少しだけ余裕が増える

という感覚が一番近いでしょう。

そのお金、どう使うかで将来が変わる

月5,000円は、

使えばすぐ消える金額です。

でも、

-

毎月

-

何年も

-

自動的に続く

というお金は、

投資に回すと非常に大きな力を持ちます。

投資シミュレーションの前提条件

ここからは、**年収の壁が178万円に引き上げられて増えた「少しの余裕」**を、将来にどうつなげられるかを見ていきます。

前提はとてもシンプルです。

-

生活費には手をつけない

-

無理をしない

-

増えた分・余った分だけを使う

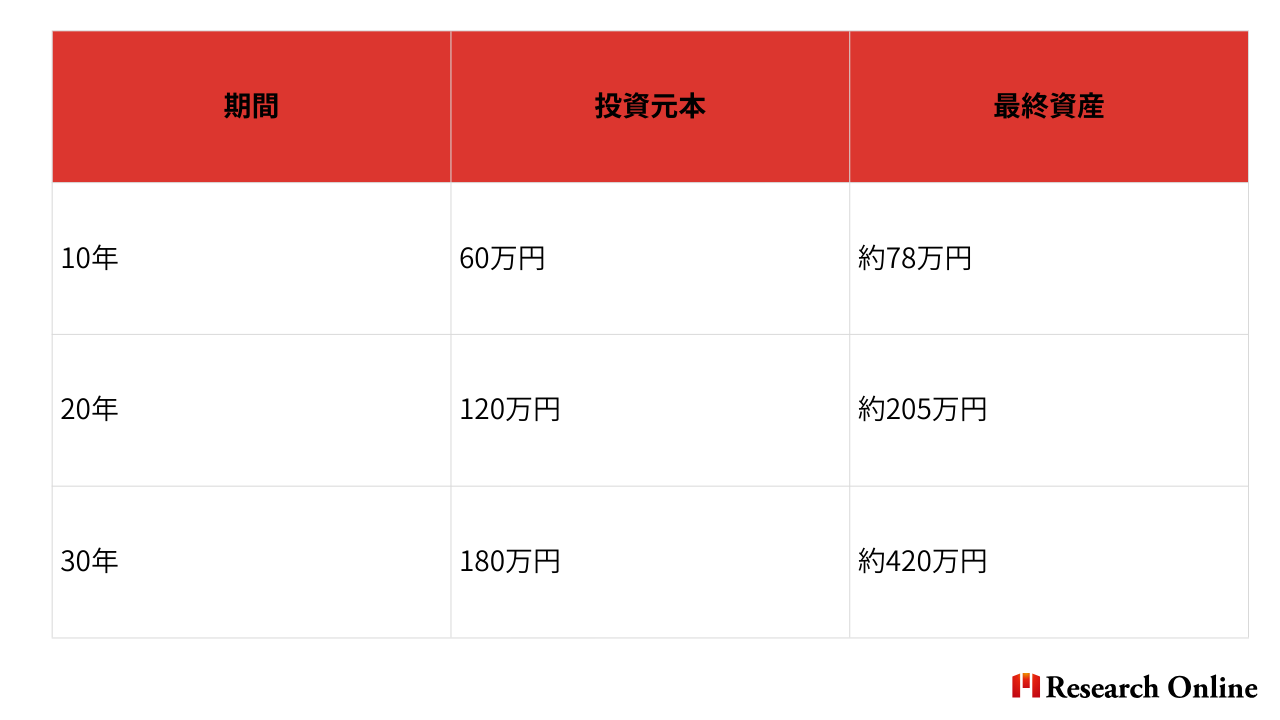

今回は 毎月5,000円 を使った、現実的なシミュレーションです。

パターン①

NISAに毎月

5,000円投資した場合

前提条件

-

毎月の積立:5,000円

-

想定利回り:年5%

-

投資期間:10年・20年・30年

シミュレーション結果

時間が長くなるほど、複利の力で増え方が大きくなるのが特徴です。

パターン②

不動産投資に

毎月5,000円を使った場合

ここで想定する不動産投資は、家賃収入をベースにしつつ、不足分を毎月少額補填しながら運用する形です。

モデルケース

-

物件価格:2,500万円(区分マンション)

-

購入方法:フルローン

-

家賃収入:ローン返済・管理費・修繕積立金などをほぼカバー

-

毎月の自己負担(補填):5,000円

-

運用期間:35年

「家賃だけですべてをまかなう」のではなく、足りない分を毎月5,000円だけ補いながら、ローンを完済していくというイメージです。

35年間で投じる自己資金の目安

-

毎月の補填:

5,000円 × 12ヶ月 × 35年 = 約210万円 -

初期費用(諸経費):

約100〜200万円(物件・ローン条件により変動)

👉 35年間で自分が実際に出すお金の合計は、約310〜410万円

この自己資金を使って、最終的に2,500万円の不動産を自分の資産として残すというのが、この不動産投資の基本的な仕組みです。

補足(初心者向け)

家賃収入:毎月のローン返済を支える

自己補填:足りない分を少額カバーする

時間:35年かけてローンを完済

結果:物件がそのまま資産として残る

👉 「家賃+少額の補填で、時間をかけて資産を作る」これが、このモデルケースの考え方です。

35年後の資産価値(例)

※あくまで一例です

なぜ少額でも将来が変わるのか

-

NISA:複利でお金を増やす

-

不動産:ローンと時間で資産を作る

仕組みは違っても、「少額 × 長期」 という考え方は共通です。

年収178万円の壁は「未来の選択肢」を増やす

-

年収の壁が178万円に引き上げられる方向で合意

-

月2,500〜5,000円ほど余裕が生まれる人も多い

そのお金をどう使うかで、

-

10年後

-

20年後

-

30年後

の差は大きく変わります。

最後に(初心者の方へ)

すべてを理解しなくても大丈夫です。増えた分だけ、そっと未来に回す。それだけで、この制度改正はあなたにとって意味のあるものになります。

働く皆さんを応援しています!

あなたの資産形成を成功へ導きます

📊 投資の現状と課題

投資実施者の割合

まだ投資をしていない人

貯金重視の考えが根強い

😰 こんなお悩みありませんか?

政府は「貯金から投資へ」と言うけれど、何から始めればいいかわからない。iDeCoやNISAって聞くけど、複雑そうで不安...

✅ リサーチバンクが解決します!

iDeCoやNISAを活用した年金・税金対策の相談を提供し、多くの悩みを解決してきた実績があります。若いうちからの資産形成をしっかりサポート!

🎯 私たちのサービス

iDeCo相談

個人型確定拠出年金で老後資金作りと税制優遇を両立

NISA活用

少額投資非課税制度で効率的な資産形成をサポート

税金対策

節税効果を最大化する戦略的アドバイス

個別相談

あなたの状況に合わせたオーダーメイドプラン

📱 悩んだら、リサーチオンラインに相談して解決 📱

気軽に相談できる公式LINE「Research Online +Plus」を開設し、不安解消をサポートしています。

✨ 公式LINE登録のメリット