2025年8月、医療費を軽減するための「高額療養費制度」が大幅に改正され、自己負担上限額が引き上げられることが決定しました。この改正は、特に高所得者層にとって負担増となる一方、中低所得者層にも影響を及ぼす可能性があります。この記事では、改正内容の詳細、制度の仕組み、背景にある理由、そして負担を軽減するための具体的な方法を包括的に解説します。さらに、2026年以降に予定されているさらなる改正にも触れ、医療費負担への対策を提示します。

▼関連記事

記事の3点要約

- 改正内容のポイント

2025年8月に高額療養費制度の自己負担上限額が引き上げられ、所得区分が5区分から13区分に細分化されます。所得に応じた負担増が顕著です。 - 医療費負担を軽減する方法

限度額適用認定証の取得や家族の医療費合算、確定申告での医療費控除を活用することで、負担を抑えることが可能です。 - 背景と対応策

医療費の増加や高齢化が改正の背景にあります。今後も制度改正が予想されるため、情報収集を怠らず、適切な準備を行いましょう。

この記事の目次

高額療養費制度とは

制度の目的と仕組み

高額療養費制度は、月々の医療費が一定額を超えた場合に、その超過分が払い戻される制度です。この制度は医療費負担を軽減し、国民の医療アクセスを確保する目的で導入されています。

高額療養費制度:2025年8月改正内容の詳細

自己負担上限額の変更

高額療養費制度 2025年8月改正のポイント

1.自己負担上限額の引き上げ

所得区分ごとに自己負担上限額が全体的に増加。特に高所得層の負担増が顕著。

例: 年収1160万円以上 → 25万2600円+1% → 29万円+1%に増加。

2.所得区分の細分化

現行の5区分から13区分に細分化され、所得に応じた負担がより公平に設定される。

3.高所得層の負担増加

高所得層ほど負担増が大きく、年収1650万円以上の層では最終的に現行の1.75倍に引き上げられる予定。

4.住民税非課税世帯の負担も微増

住民税非課税世帯の自己負担上限額もわずかに引き上げ(3万5400円 → 3万6300円)。

5.現役世代の保険料負担軽減

改正により、現役世代の保険料負担が軽減される見込み。医療費増加への対応と世代間の負担バランスを調整。

※参考:「この改正内容は厚生労働省の公式発表に基づいています。詳細はこちらをご覧ください。」

高額療養費制度:2026年以降のさらなる改正内容

2025年8月の改正に続き、2026年8月および2027年8月にも高額療養費制度のさらなる改正が予定されています。これらの改正は、所得区分の細分化と自己負担上限額の段階的な引き上げを目的としています。

改正の概要

2025年8月を第1段階として開始される医療費負担の制度改正では、現行の5区分から13区分へと所得区分が細分化され、2026年8月の第2段階、2027年8月の最終段階へと段階的に制度が移行していく中で、所得の高い層により大きな負担を求める形で負担額が調整されていく予定です。

高額療養費制度 2026年,2027年改正のポイント

1.高所得層(年収1650万円以上)

2025年8月の改正後の上限額(290,400円 + 1%)から、2026年には367,200円 + 1%、2027年には444,300円 + 1%へと大幅に引き上げられる予定です。

2.中間所得層(年収370万~770万円)

2025年8月の改正後の上限額(96,200円 + 1%)から、2026年には133,400円 + 1%、2027年には138,600円 + 1%へと段階的に増加します。

3.住民税非課税世帯

2025年8月の改正後と同じ36,300円が維持される見込みです。低所得層への配慮が続けられる形となっています。

2026年および2027年の改正では、所得に応じた負担額のさらなる増加が予定されています。特に高所得層の負担増が顕著である一方、住民税非課税世帯など低所得層への配慮が維持される見込みです。これらの改正は、医療費増加への対応と社会保障制度の持続可能性を確保するための重要な施策と位置づけられています。

※「これらの改正予定については、現時点では公式な発表が確認されていません。最新情報は厚生労働省のプレスリリースや国会会議録をご確認ください。」

医療費負担を抑える8つの実践方法

医療費負担を軽減するためには、高額療養費制度を正しく理解し、活用することが重要です。以下に、具体的な方法を詳しく解説します。

1. 家族の医療費を合算する

高額療養費制度では、同一世帯内の医療費を合算して申請することが可能です。これにより、個別では上限額に達しない場合でも、世帯全体での医療費が上限額を超えると払い戻しを受けられる可能性があります。

- 例:父親が50,000円、母親が40,000円、子どもが30,000円の医療費を支払った場合、合計120,000円となり、上限額を超える可能性があります。

- 注意点:世帯主が同一であることが条件です。また、医療費の合算は同じ月内に発生したものに限られます。

2. 限度額適用認定証を取得する

「限度額適用認定証」を事前に取得しておくと、医療機関での窓口負担が自己負担上限額までに抑えられます。これにより、高額な医療費を一時的に立て替える必要がなくなります。

- 取得方法:加入している健康保険組合や市区町村の窓口で申請します。

- 対象者:国民健康保険、協会けんぽ、組合健保などの被保険者。

- 注意点:住民税非課税世帯の場合は「限度額適用・標準負担額減額認定証」が必要です。

3. 治療時期を調整する

医療費が多くかかる治療を同じ月にまとめることで、自己負担上限額を超えやすくなります。たとえば、複数の治療や検査を計画的に同じ月に受けることで、払い戻しを受ける可能性が高まります。

- 例:手術や入院が必要な場合、事前に医師と相談して治療スケジュールを調整する。

- 注意点:治療の緊急性を優先し、医師の指示に従うことが重要です。

4. 多数回該当制度を活用する

高額療養費制度を1年間に3回利用した場合、4回目以降は自己負担上限額が引き下げられる「多数回該当制度」が適用されます。

- 例:年収370万~770万円の方の場合、通常の上限額は96,200円ですが、多数回該当では44,400円に引き下げられます。

- 注意点:同一世帯での利用回数がカウントされます。

5. 確定申告で医療費控除を受ける

医療費控除を利用することで、自己負担額を所得税控除に反映させることができます。高額療養費制度で払い戻された金額を除いた医療費が一定額を超える場合、確定申告で控除を申請できます。

- 控除対象:自己負担した医療費(交通費や薬代も含む)。

- 計算式:医療費控除額 = (年間医療費 - 高額療養費の払い戻し - 10万円)

※所得が200万円未満の場合は、10万円ではなく「所得の5%」を差し引きます。

参照元:国税庁「医療費控除の詳細」

6. 社会保険への加入を検討する

扶養家族がいる場合、社会保険に加入することで、医療費の自己負担上限額が下がる場合があります。特に、被扶養者の医療費も合算できるため、家族全体の負担軽減につながります。

- 例:会社員が加入する健康保険では、扶養家族の医療費も高額療養費制度の対象となります。

- 注意点:扶養認定の条件を満たす必要があります。

参照元:厚生労働省「社会保険制度の概要」

7. 消滅時効に注意する

高額療養費の申請期限は、医療費が発生した月から2年以内です。この期限を過ぎると払い戻しを受けることができなくなるため、早めの申請が重要です。

- 例:2025年1月に発生した医療費は、2027年1月末までに申請する必要があります。

- 注意点:申請忘れを防ぐため、医療費の領収書を保管しておきましょう。

8. マイナンバーカードを活用する

マイナンバーカードを保険証として利用することで、限度額適用認定証を事前に取得する必要がなくなり、手続きが簡略化されます。また、医療費の明細が自動的に記録されるため、確定申告時の医療費控除申請がスムーズになります。

- メリット:医療機関での手続きが簡単になるほか、医療費の管理が容易になります。

- 注意点:マイナンバーカードの保険証利用登録が必要です。

参照元:厚生労働省「マイナンバーカードの保険証利用について」

これらの方法を活用することで、医療費負担を大幅に軽減することが可能です。特に、限度額適用認定証の取得や医療費控除の活用は、すぐに実践できる効果的な手段です。制度を正しく理解し、計画的に利用することで、安心して医療を受けることができます。

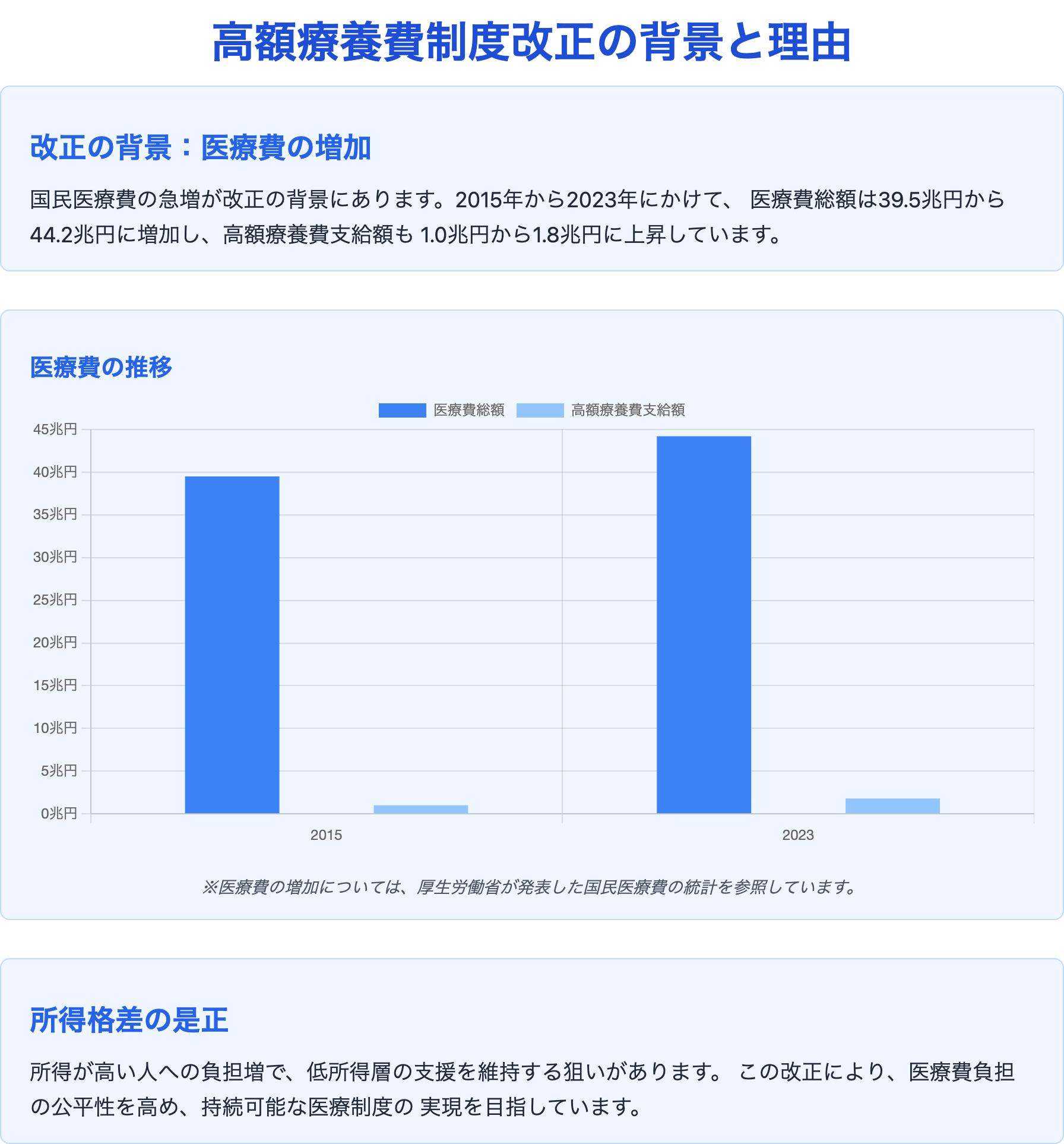

改正の背景と理由

少子高齢化が進む日本において、医療費は年々増加の一途を辿っています。2015年に39.5兆円だった医療費総額は2023年には44.2兆円に達し、高額療養費支給額も1.0兆円から1.8兆円へと大幅に増加しました。この医療費の増大は医療保険制度の持続可能性に大きな課題を投げかけています。

このような状況を踏まえ、2025年8月から段階的な制度改革が実施されます。現行の5区分から13区分へと所得区分を細分化し、2026年8月の第2段階、2027年8月の最終段階へと移行していく中で、特に高所得層により大きな負担を求める形で調整が進められます。

この改革は、増大する医療費への対応と、所得に応じた負担の公平性確保という二つの課題に対応するものです。例えば、年収1650万円以上の層については2027年までに自己負担上限額が44万4300円まで引き上げられる一方で、低所得層への配慮は維持されるなど、きめ細かな制度設計が特徴となっています。

このように、医療制度改革は財政面での持続可能性と社会保障としての公平性の両立を目指して進められています。

※「医療費の増加については、厚生労働省が発表した国民医療費の統計を参照しています。」

よくある質問(FAQ)

Q1: 高額療養費制度とは何ですか?

A: 高額療養費制度は、1カ月の医療費が一定の自己負担上限額を超えた場合、その超過分が払い戻される制度です。この制度は、医療費負担を軽減するために設けられています。

Q2: 2025年8月の改正でどのように変わるのですか?

A: 主な変更点は以下の通りです:

- 自己負担上限額がすべての所得層で引き上げられます。

- 所得区分が現行の5区分から13区分に細分化され、所得に応じた負担がより公平になります。

Q3: 自己負担上限額はどのように計算されますか?

A: 自己負担上限額は、所得区分ごとに決まっています。たとえば、年収370万~770万円の場合、2025年8月以降の上限額は96,200円 + 医療費の1%です。詳細な計算例は記事内をご覧ください。

Q4: 多数回該当制度とは何ですか?

A: 高額療養費制度の適用を1年間に3回受けた場合、4回目以降は自己負担上限額が引き下げられる制度です。たとえば、年収370万~770万円の方の場合、通常の上限額は96,200円ですが、多数回該当では44,400円となります。

Q5: 家族の医療費を合算できますか?

A: はい、できます。同一世帯の家族の医療費を合算して申請することで、上限額を超えやすくなり、高額療養費の払い戻しを受けられる可能性が高まります。

Q6: 限度額適用認定証とは何ですか?

A: 限度額適用認定証は、医療機関での窓口負担を軽減するための証明書です。これを提示すれば、医療費の支払いを自己負担上限額に抑えることができます。

Q7: マイナンバーカードを保険証として使うと何が便利ですか?

A: マイナンバーカードを保険証として利用すると、限度額適用認定証を事前に取得する必要がなくなり、手続きが簡略化されます。

Q8: 高額療養費の申請期限はありますか?

A: はい、申請期限は医療費が発生した月から2年以内です。この期限を過ぎると払い戻しを受けることができなくなるため、注意が必要です。

Q9: 確定申告で医療費控除を受けられますか?

A: 高額療養費制度で自己負担した金額を含む医療費が一定額を超えた場合、確定申告で医療費控除を申請することで税金が還付される可能性があります。

Q10: 改正の背景にある理由は何ですか?

A: 医療費の増加や高齢化に伴う制度の財政負担増が背景にあります。改正により、高所得者層に負担を求める一方で、中低所得者層の支援を維持することが目的とされています。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

まとめと今後の対応

今回の2025年8月の改正では、医療費負担が増加する可能性がある一方、制度を正しく理解し、事前準備を行うことで負担を軽減する方法も数多くあります。また、2026年以降のさらなる改正では自己負担上限額が一段と引き上げられる予定のため、早めの対策が求められます。ここでは改正を踏まえた重要ポイントと今後の対応策を整理します。

重要ポイント

- 所得区分の変化に注意

- 5区分から13区分への細分化により、所得ごとの自己負担上限額が変わります。自身の所得がどの区分に該当するかを確認しましょう。

- 限度額適用認定証の活用がカギ

- 医療費が高額になる可能性がある場合、限度額適用認定証を事前に取得することで、窓口での負担を軽減できます。特に、マイナンバーカードを保険証として活用することで手続きが簡略化されます。

- 確定申告や医療費控除を積極的に活用

- 高額療養費制度で負担した自己負担額や医療費控除を活用することで、税金の還付を受けられる可能性があります。確定申告を忘れないように注意しましょう。

- 家族の医療費を合算して負担を軽減

- 同一世帯の医療費を合算して申請すれば、上限額を超えやすくなり、払い戻しを受けられる可能性が高まります。

- 2026年以降の改正に備えた計画的な対応

- 自己負担上限額は2026年、2027年と段階的に引き上げられる予定です。長期的な視点で家計への影響をシミュレーションし、医療費が高額になる可能性がある場合は事前に計画を立てましょう。

今後の対応策

- 定期的な情報収集

- 高額療養費制度は今後も改正が見込まれます。政府発表や健康保険組合の最新情報を定期的にチェックし、制度の変化に対応できるようにしましょう。

- 医療費控除の手続き準備

- 1年間の医療費をしっかり記録し、確定申告で適切な控除を受けられるよう、領収書や必要書類を整理しておきましょう。

- 社会保険の仕組みを最大限に活用

- 特に扶養家族がいる場合や収入に変動がある場合は、社会保険加入の有無によるメリット・デメリットを検討しましょう。

- 医療費の事前シミュレーション

- 治療や手術が予定されている場合は、医療費が自己負担上限を超えるかを事前にシミュレーションし、限度額適用認定証の取得や治療時期の調整を検討しましょう。

- 緊急時のための資金準備

- 改正後、自己負担額が高くなる可能性があるため、医療費が増加した場合に備えて緊急時の資金を確保しておくと安心です。

医療費の負担が大きくなる時代に備え、正確な情報と適切な対策を持って安心して生活を送りましょう。高額療養費制度を最大限に活用しながら、家族の健康と家計をしっかりと守る計画を立てることが重要です。

私たちは、働く皆さんを応援しています!

リサーチオンラインを運営するリサーチバンク株式会社では、iDeCo (イデコ)、NISA(ニーサ)、新NISA(ニーサ)を基本とした年金対策、税金対策のご相談をお受けし、様々な悩みを解決してきました。実際、政府は個人の資産を増やすには「貯金から投資へ」シフトする必要があるというスローガンを長らく掲げています。

しかしながら、実際に投資を行っている人の割合は、全国20代〜70代の男女1,000人に調査した結果、約3割しかいませんでした。長年根付いてきた「お金をためるなら貯金」という概念を変えるには、正直高齢者では難しいかもしれません。若いうちから「お金をためる」ことを意識すれば、暮らしや気持ちにも余裕が持てるようになります。

リサーチバンクでは、日々頑張っている女性のために"相談のしやすさ"に特化した公式LINE「Research Online +Plus」を立ち上げ不安解消のお手伝いを行っています。

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪