📱悩んだら、リサーチオンラインに相談して解決📱

この記事の目次

「年収106万円の壁」

→「週20時間の壁」

従来制度:年収106万円が加入ライン

-

パート・アルバイトが「年収106万円」を超えると社会保険加入

-

加入対象は「従業員51人以上」の企業のみ

改革後:収入ではなく「労働時間」で判定

-

週20時間以上働けば、収入額に関係なく社会保険加入が義務化

-

適用企業の対象が、2035年までにすべての企業に拡大される

制度変更による影響(家庭への影響)

社会保険加入基準の変更がもたらす家計への影響

⚡ 家計への重要な影響

加入基準が「年収」から「労働時間」へ変更されることで、より多くのパート労働者が社会保険の加入対象となります。年間約15〜16万円の保険料負担が発生し、配偶者手当の支給条件にも影響する可能性があります。

⚠️ 2035年までに段階的に全企業が対象となるため、現在は対象外の小規模企業で働く方も将来的な影響を考慮する必要があります。

社会保険制度の変更が家庭に

もたらす現実的な影響とは?

社保の基準が「年収」から「週20時間の労働」に変わり、多くのパートが新たに加入対象に。保険料の年間負担は約15〜16万円、扶養外れで手当も失う可能性が。2035年には全企業に拡大されるため、早めの資金対策が必要です。

💬 将来のお金、LINEで気軽にプロに相談しませんか?

【リサーチバンクマネーセミナー】は、

NISA・iDeCo・不動産投資・年金・節税など、

資産形成の不安を解消できる無料セミナー&個別相談サービス。

📱LINEで24時間いつでも相談OK!

通勤中や寝る前のスキマ時間にも、お金のプロがあなたの疑問に答えてくれます。

配偶者の手取りが大幅減少!?

扶養から外れる?

「今のまま働いていたら、妻が扶養から外れて

社会保険料を払うことになるかも…」

勤務条件の例

時給

¥1,300

週の勤務時間

21時間

月収(概算)

約11万円

週20時間を超えると...

労働時間が週20時間を超えることで、

社会保険加入対象になります

手取りへの影響例(目安)

年間労働収入

約130万円

社会保険料負担

約15.7万円

実質的な手取り減

約11.5%

の減収

見落としがちな落とし穴

配偶者の手取りが減る仕組みとは?

週20時間を超えると、収入が少なくても社保加入が義務化される可能性があります。例えば時給1,300円で週21時間働くと、手取りが年間15万円以上減ることも。扶養外れによる家計への影響を防ぐには、働き方の見直しが重要です。

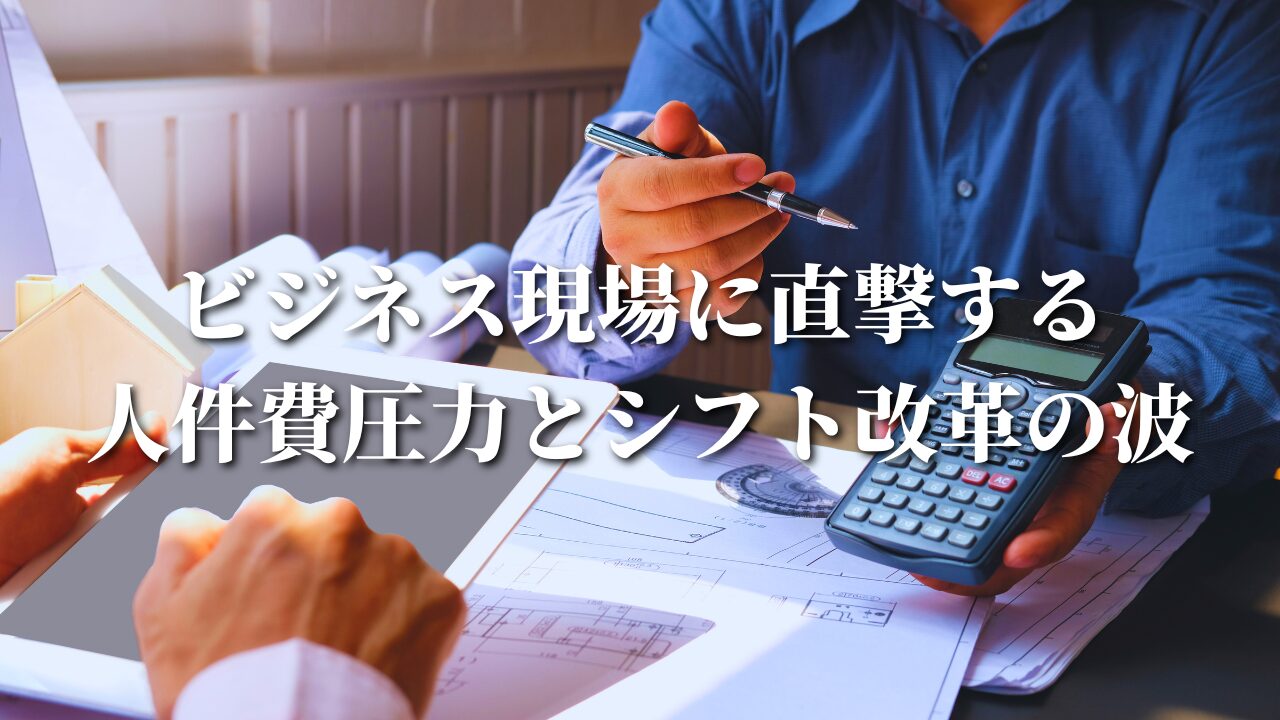

ビジネス現場にも影響

「人件費と編成が変わる」

影響①:人件費の増加

- パート・アルバイトの社会保険料は企業も半額負担

- 週20時間を超えるスタッフの増加で、会社の社会保険料負担がアップ

影響②:シフト再編成の必要性

- 労働時間を「19.5時間以下」に抑えたい希望者が増加

- 「短時間労働者を複数雇う」再編や調整が必要に

会社員が今から取るべき

アクションは?

重要なチェックリスト

家庭のチェックリスト

-

配偶者の週労働時間は何時間?週20時間が社会保険加入の境界線です

-

年間収入と労働時間のどちらが基準になるか再確認106万円の壁と130万円の壁、それぞれの条件を確認しましょう

-

扶養から外れた場合の保険料・税金の負担を試算実質的な手取り額への影響を具体的に計算してみましょう

職場マネジメントのチェックリスト

-

部下の契約内容は週20時間を超えていないか?パート・アルバイトの労働時間管理を徹底しましょう

-

チームの人件費増加リスクを試算済みか?社会保険料の事業主負担分も含めて計算が必要です

-

シフト再構成の柔軟性は確保されているか?労働時間調整に対応できる体制を整えておきましょう

制度変更に備える!

家庭と職場で確認すべきチェックリスト

社会保険制度の見直しで「週20時間」が加入基準に。家庭では扶養や手取りの見直し、職場では労働時間の管理と人件費対応がカギになります。今のうちに対策をして、制度変更に備えましょう。

🌸 未来を見据えて、今から始めるお金の準備。

看護師さんをはじめ、多くの女性が参加中!

【リサーチバンク マネーセミナー】は、

iDeCo・NISA・不動産投資・年金対策など、

資産づくりの不安を解消できる 無料セミナー&個別相談サービスです。

📱 LINEで24時間いつでも相談OK!

通勤の合間や夜のリラックスタイムに、気軽にプロに相談できます。

👩⚕️ 女性向けセミナーも充実

🪄 オンライン・対面どちらも対応

🏡 住宅・教育・老後までまるっとサポート

🎀 参加者累計10,000人突破!

将来の安心のために、今すぐLINEで無料相談をはじめましょう♪

FAQ|“週20時間の壁”とは?

Q.1 「週20時間の壁」とは具体的に何ですか?

A. 「週20時間の壁」とは、週あたりの労働時間が20時間を超える場合、パート・アルバイトであっても社会保険(厚生年金・健康保険)への加入が義務付けられる基準のことです。従来は「年収106万円超」が基準でしたが、2025年の制度改革により、収入ではなく労働時間が基準になります。

Q.2 妻が週21時間働いているのですが、すぐに社会保険加入になりますか?

A. 妻の勤務先の企業規模や地域の最低賃金、法案の施行タイミングによります。現時点(2025年)では、従業員51人以上の企業に勤務していれば即時対象になりますが、それ以外は段階的に適用拡大されます。正式な適用は2027年から順次始まります。

Q.3 社会保険に入ると、どれくらい手取りが減るのでしょうか?

A. 例えば、時給1,300円で週20時間働いた場合、年間で約15.7万円(毎月約1.3万円程度)の社会保険料が差し引かれる可能性があります。正確な金額は地域や加入する保険料率により異なりますが、扶養内と比べて10~12%程度の手取り減になるケースが一般的です。

Q.4 ダブルワークでそれぞれ週19時間ずつ働くと、社保加入は避けられますか?

A. 現行制度では、それぞれの勤務先で「週20時間未満」であれば社会保険加入の義務は発生しません。しかし、将来的に複数就業者に対する社会保険の加入要件が見直される可能性もあり、長期的にはリスク回避にならない場合もあります。

Q.5 会社の扶養手当や税制上の控除はどうなるのですか?

A. 配偶者が社会保険に加入することで、扶養の範囲から外れると、会社の「配偶者手当」が支給されなくなる可能性があります。また、税制上の「配偶者控除」も受けられなくなる場合があり、家計に影響が出るケースがあるため、事前に確認・試算しておくことが重要です。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

📱悩んだら、リサーチオンラインに相談して解決📱

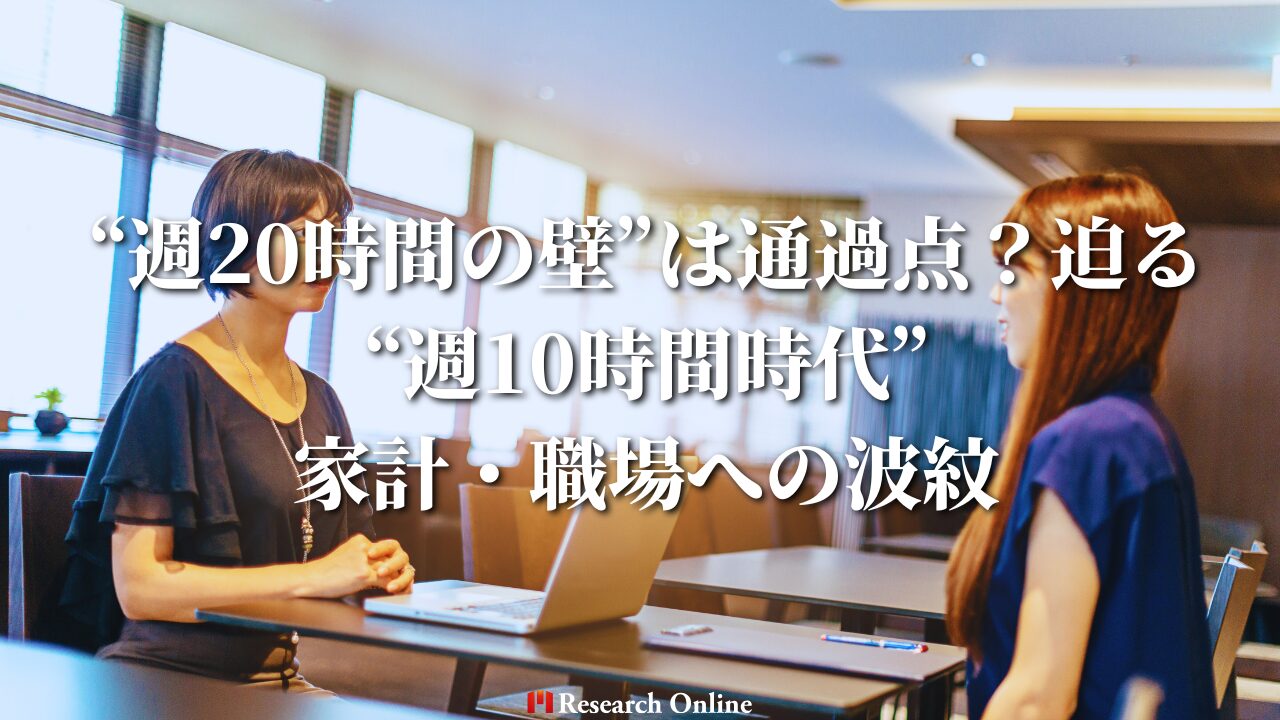

「週20時間」も、

いずれ「週10時間」に?

現在、雇用保険の加入基準も2028年から「週10時間」まで引き下げ予定です。つまり、社会保険制度全体が「短時間労働者」中心に変わっていく方向性。将来に備えて、収入の見直し・契約時間の調整・扶養制度の再設計など、今からの対策が不可欠です。この制度改革は、「パートだけの話」ではありません。あなたの家計にも、あなたのチームにも、じわじわと影響が広がっています。情報を知るだけではなく、どう動くかが問われる時代へ。「週20時間の壁」、ぜひ自分の働き方・家族の働き方に照らして見直してみてください。

私たちは、働く皆さんを応援しています!

リサーチバンク株式会社は、iDeCoやNISAを活用した年金・税金対策の相談を提供し、多くの悩みを解決してきました。政府は「貯金から投資へ」のシフトを推奨していますが、全国調査では投資実施者は約3割にとどまっています。特に高齢者には貯金重視の考えが根強く、若いうちからの資産形成が重要です。そこで、リサーチバンクは、気軽に相談できる公式LINE「Research Online +Plus」を開設し、不安解消をサポートしています。

📱悩んだら、リサーチオンラインに相談して解決📱

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪