近年、住宅ローンの返済期間が最長50年のプランを提供する金融機関が増えてきました。従来は35年ローンが一般的でしたが、住宅価格の高騰や人生100年時代を背景に、月々の返済負担を抑える目的で50年ローンを選択する人が増えています。本記事では、50年住宅ローンの仕組み・メリット・デメリット・適した年齢層・金利リスク・資産形成戦略などを詳しく解説します。さらに、最新の金融機関情報も掲載し、どの銀行で借りるのが最適かも分析します。

- 50年住宅ローンの仕組みと基本ルール

- 50年ローンを利用するメリットと活用法

- 注意すべきデメリットとリスク管理のポイント

- 年齢別の適用ケースと最適なローン選択

- 利用可能な銀行と最新の金利比較情報

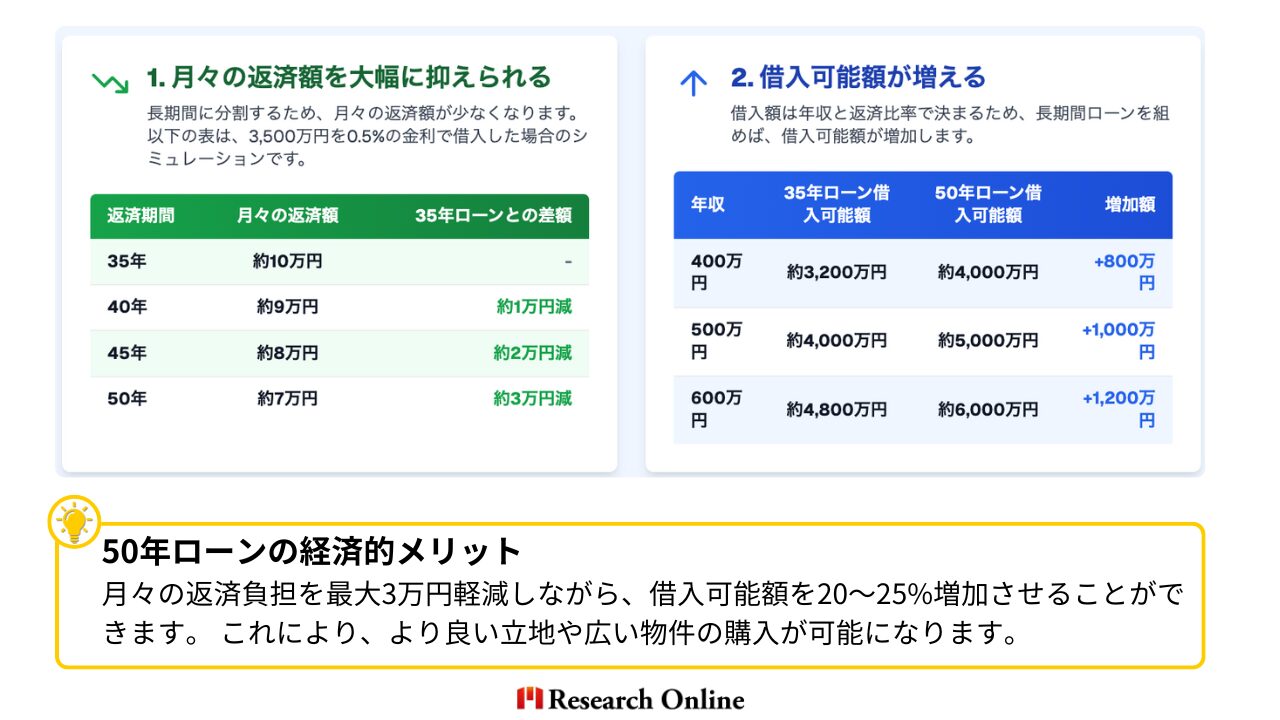

- 月々の返済額を抑えられるが、総支払額は増加するため慎重な判断が必要。

- 資産形成と組み合わせることで、長期的なメリットを得ることが可能。

- 金利上昇や住み替え時のリスクも考慮し、自分のライフプランに合った選択を。

この記事の目次

50年住宅ローンとは?─

─仕組みと基本ルール

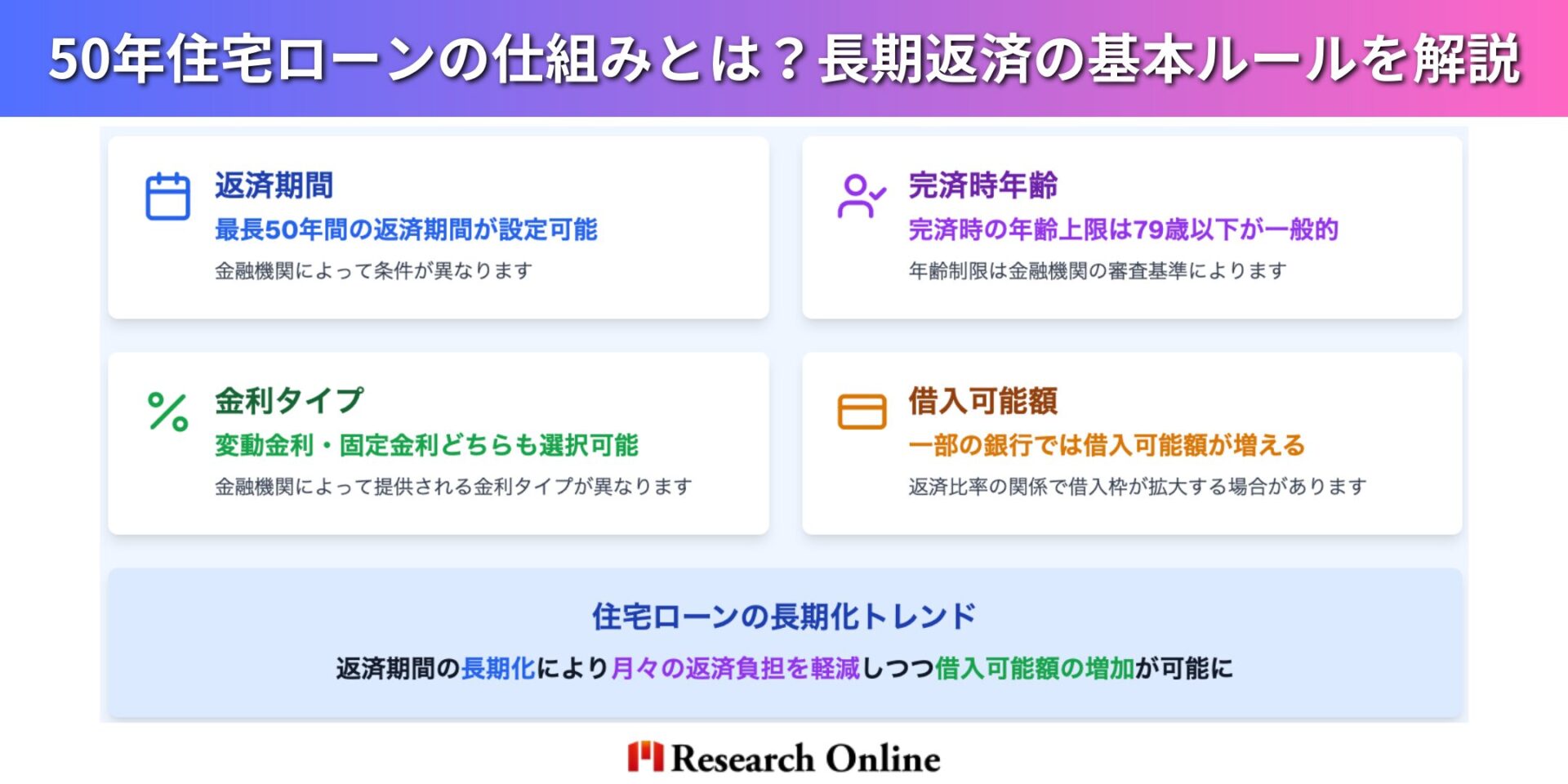

50年住宅ローンの基本ルール

50年ローンの─

─借入期間(年齢別)

50年住宅ローン─

─年齢別最適活用ガイド

50年住宅ローンは月々の返済負担を軽減できる一方、年齢制限があり全員に適するわけではありません。2025年時点でネット銀行を中心に10行以上が取り扱い、金利は35年ローンより0.1%〜0.15%高めです。特に30代前半では返済額が約15〜20%減少し、住宅取得のハードルを下げる一方、高齢時の返済負担や住宅の劣化リスクも考慮が必要です。

50年ローンは資産形成の戦略ツールとしても有効で、20代後半〜30代前半なら返済額を抑えつつ投資に回すことで長期的なメリットが得られます。ライフプランを総合的に検討し、最適な選択をしましょう。

【メリット】─

─50年住宅ローンの利点

月々の返済額を大幅に抑えられ─

─借入可能額が増える

50年住宅ローンのメリット─

─賢い選択か?

【デメリット】─

─50年住宅ローンの注意点

総支払額の増加─

─金利上昇リスクがある

50年住宅ローン知っておく─

─リスクと総支払額

50年住宅ローンは、日本ではまだ新しい商品ですが、長期ローンの世界的トレンドに沿った選択肢です。35年ローンと比べ総支払額は約360万円増加しますが、インフレ率の上昇により実質的な負担は軽減される可能性があります。

一方で、金利上昇リスクには注意が必要です。例えば、金利が0.5%から2.0%に上昇すると、月々の返済額が約6万円増し、10年間で720万円の追加負担が発生する可能性があります。

このリスクに対処するには、返済余力の確保・固定金利との併用・繰上返済の計画が有効です。また、月3万円の返済差額を年利4%で運用すれば、35年後に約2,400万円の資産形成が可能というシミュレーション結果もあります。

50年ローンは、単なる借金ではなく、ライフプランと資産形成を総合的に考えた金融戦略として活用することが重要です。自分の経済状況に合わせ、慎重に判断しましょう。

【年齢別】─

─50年住宅ローンの最適な活用法

※30代前半での利用が最適ですが、40代でも活用可能です。 年齢が若いほど長期間の借入メリットを 最大限に享受できます。

※30代前半での利用が最適ですが、40代でも活用可能です。 年齢が若いほど長期間の借入メリットを 最大限に享受できます。

年齢別─

─50年住宅ローン活用の最適解

50年住宅ローンは30代前半が最適で、収入の安定と長期返済のバランスが取れる時期です。

- 20代

最長50年借入可能だが、審査が厳しく不安定。 - 30代前半

最も適しており、ローンを活用しやすい。 - 40代

80代までの返済リスクがあるため、35〜45年ローンが現実的。 - 50代以上

退職後の収入減を考え、30〜35年ローンが適切。

長期ローンは職業の安定性や家族構成も影響し、公務員・大企業勤務や共働き世帯に向いています。単に返済を抑えるだけでなく、資産形成戦略として活用することが重要です。

【銀行比較】─

─50年住宅ローン提供金融機関

50年住宅ローン提供金融機関

50年住宅ローンは拡大を続け、ネット銀行が市場をリードしています。特にauじぶん銀行とSBIネット銀行が注目されており、それぞれ独自の特徴を持っています。

- auじぶん銀行(2025年1月開始):

ペアローン連生団信を提供し、夫婦のどちらかが亡くなった場合に両方のローンが消滅。 - SBIネット銀行(2023年開始):

借入上限を3億円に引き上げ、金利上乗せを**35年超で0.07%、40年超で0.15%**に設定。

地方銀行も独自サービスを展開し、今後はメガバンクの参入も予想されています。

▼検討時のポイント

- 金利タイプの選択(変動 or 固定)

- 団信の保障内容(ペアローン連生団信など)

- 繰上返済の条件(手数料や最低返済額)

- 銀行ごとの審査基準(年齢・収入要件)

金利上昇リスクにも注意が必要で、長期的な視点での資産形成戦略と組み合わせることが重要です。2025年の住宅ローン市場は競争と革新が進むため、最新情報を常にチェックし、最適な選択をしましょう。

リサーチバンク株式会社は、「源泉徴収票の見方」「所得税・住民税の計算」「手取りを増やすコツ」などを分かりやすく解説。ふるさと納税の控除や節税の仕組みもサポートします。

FAQ|50年住宅ローン

Q1.50年住宅ローンはどんな人に向いていますか?

A. 20代〜30代前半の若年層向きです。月々の返済を抑えつつ資産形成が可能ですが、40代以降では完済年齢が高くなりメリットが薄れます。

Q2.50年住宅ローンのデメリットは?

A. 総支払額の増加と金利上昇リスクです。35年ローンより300万〜500万円高くなる可能性があり、金利変動による返済額の増加にも注意が必要です。

Q3.投資と組み合わせると有利?

A. 返済差額を年利4%で運用すれば、35年で約2,400万円の資産形成が可能です。ただし、投資リスクも考慮が必要です。

Q4.住み替えに向いている?

A. 初期は元本の減りが遅く、ローン残高が高めに残るため「オーバーローン」のリスクがあります。住み替え予定がある場合は慎重に検討を。

Q5.どの金融機関で利用できる?

A. auじぶん銀行、SBIネット銀行 などが提供中。金利や審査条件が異なるため、比較検討が必要です。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

【結論】50年住宅ローン─

─あり? or なし?

✅ 「あり」の人

- 低金利を活用し、資産形成したい人

(投資との併用で資産を増やす) - 高額な住宅を購入したい人

(借入可能額を増やせる) - 家計に余裕を持たせたい人

(月々の負担が少なくなる)

❌ 「なし」の人

- 早期完済を目指したい人

(総支払額は増加する) - 金利上昇リスクが不安な人

(変動金利だと返済額が増える可能性) - 将来の住み替えを考えている人

(売却時にローン残高が多い可能性)

50年住宅ローン選択の分岐点

50年住宅ローンは、従来の35年ローンと比べて賛否が分かれます。低金利環境の下、月々の返済負担を軽減し、余剰資金を投資に回せる点が「あり派」の利点です。また、借入可能額が増え、より高額な住宅購入が可能になります。

一方、「なし派」は総支払額の増加や金利上昇リスクを懸念します。特に住み替え時には、ローン残高が高く「オーバーローン」のリスクもあります。年齢やライフステージも考慮が必要で、若年層向きといえます。

最終的な判断は、住宅を「消費財」と捉えるか「投資財」と考えるかで変わります。ライフプラン全体を見据え、慎重に選択することが重要です。

- 月々の負担を抑えられる

長期間の返済により、毎月の支払額を軽減できる。 - 借入可能額が増える

収入に対する返済負担が低くなるため、高額な住宅を購入しやすい。 - 総支払額は増加

長期間の利息負担により、ローン全体の支払額が多くなる。 - 金利上昇リスクがある

変動金利を選択すると、将来的に返済額が増加する可能性がある。 - 資産形成と組み合わせがカギ

余剰資金を投資に回せば、長期的な資産形成が可能。

私たちは、働く皆さんを応援しています!

リサーチバンク株式会社は、iDeCoやNISAを活用した年金・税金対策の相談を提供し、多くの悩みを解決してきました。政府は「貯金から投資へ」のシフトを推奨していますが、全国調査では投資実施者は約3割にとどまっています。特に高齢者には貯金重視の考えが根強く、若いうちからの資産形成が重要です。そこで、リサーチバンクは、気軽に相談できる公式LINE「Research Online +Plus」を開設し、不安解消をサポートしています。

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪