老後資金2,000万円問題など、老後の資金を考える際に年金制度について考える方は少なくないでしょう。

日本は国民年金制度として、20歳以上の方には年金を納める義務があります。

年金制度について考える際、保険者・被保険者という単語を目にするのではないでしょうか。目にする機会が少ない単語なだけに、どういう意味かよく分からない方が多いのではないかと思います。

この記事では、年金制度の基礎知識と保険者・被保険者について役割や特徴などをお伝えしていきます。

年金制度について改めて知りたい、考えたい、基本的な知識を身につけたいとお考えの方はお役立てください。

この記事の目次

第1号被保険者とは

原則として日本では、20歳以上60歳未満の方は国民年金の被保険者となり、被保険者には3つの種類があります。ここではそのうちの第1号被保険者について、役割や特徴についてお伝えしてきます。

第1号被保険者の概要

国民年金の第1号被保険者に該当するのは以下のような方々です。

- 個人事業主や自営業の方

- 農業や漁業の従事者、学生や無職の方

- 上記配偶者の方(後世年期や共済組合などの非加入者で、第3号被保険者に該当しない方)

第1号被保険者の方々が加入する公的年金制度、加入時の届け出方法や公的年金の支払方法は以下の通りです。

| 加入する公的年金制度 | 国民年金 |

| 加入時の届け出方法 | 居住する市(区)役所または町村役場へ自分で届け出る |

| 公的年金の納付方法 | 納付書による払込、口座引き落としなど自分で支払う |

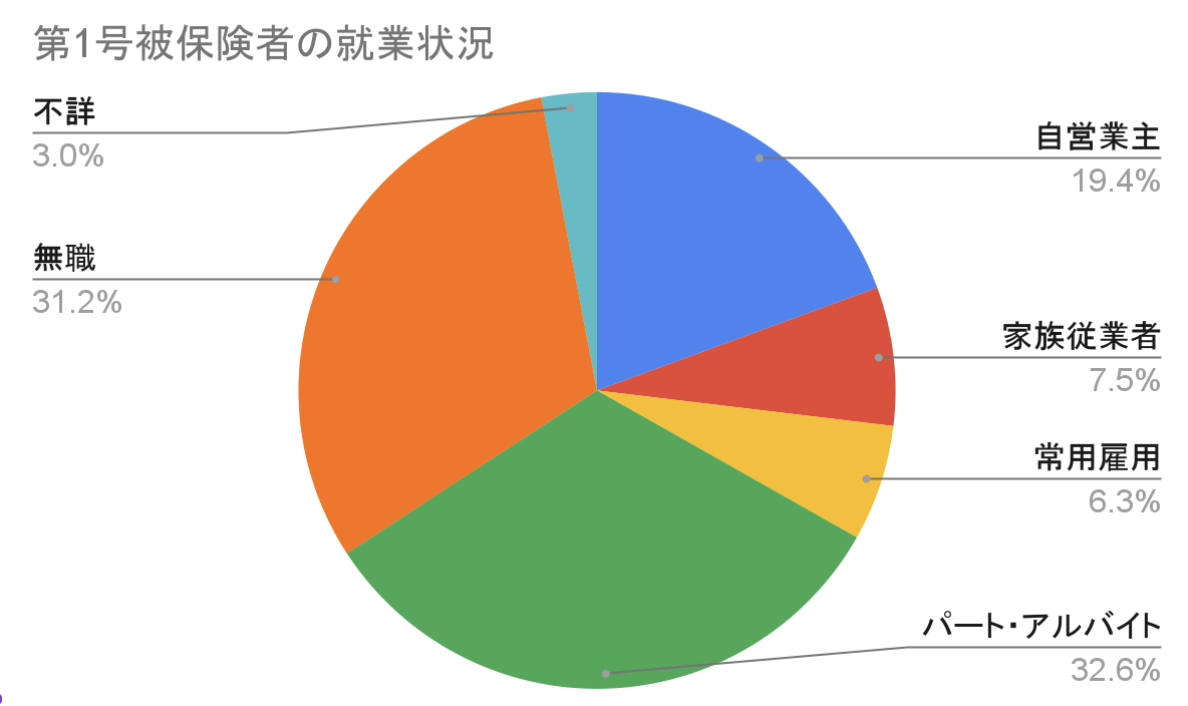

第1号被保険者の就業状況について

厚生労働省が発表しているデータによる第1号被保険者の就業状況は以下の通りです。

(参考:令和2年国民年金被保険者実態調査結果 )

上記の結果から第1号被保険者の実情としては、パートやアルバイトといった非正規雇用労働者の方々の割合が多いことが分かります。

(参考資料:※1. ※2.)

第2号被保険者とは

ここでは3種類ある被保険者のうち、第2号被保険者について概要や特徴などについてお話していきます。

第2号被保険者の概要

第2号被保険者の該当者は、会社員や公務員といった厚生年金や共済組合の被保険者です。

保険料については勤務先と本人で折半し、勤務先が本人に代わり納付してくれます。

第2号被保険者の特徴

形は違えど働いている方々のほとんどは、第1号被保険者か第2号被保険者かのどちらかに該当します。

第2号被保険者と第1号被保険者は名前以外にも大きな違いがありますが、重要なポイントとして考えられるのは2つです。

1つめは、支払う年金保険料の金額です。

第1号被保険者が支払うのが国民年金の金額だけに対し、第2号被保険者は国民年金と厚生年金の2種類を支払う必要があります。

国民年金と厚生年金の納付額の計算方法は以下の通りです。

- 国民年金の納付額は、令和5年度分は1ヶ月16,520円 (参考:※3.)

- 令和5年度分の厚生年金は、標準報酬額×厚生年金保険料率(18.3%:会社と折半するため、個人負担分は9.15%) (参考:※4.)

2つめは、将来受け取れる年金の総額です。

第2号被保険者の方は、国民年金と厚生年金の2つの保険料を納付しており将来的に受け取れる金額もその分多くなります。

年金の納付額や納付状況に関しては、定期的に日本年金機構から情報が届けられますので確認するようにしましょう。

また、気になる方が自身の状況を日本年金機構に問い合わせて確認してみるのもいいかもしれません。

(参考資料:※5.)

・第3号被保険者とは

ここでは3種類ある被保険者のうち、第3号被保険者について概要や特徴などについてお話していきます。

第3号被保険者の概要

第3号被保険者とは、第2号被保険者の配偶者であり、第2号被保険者に扶養されている方が該当します。

具体的な要件は以下の通りです。

- 国民年金第2号被保険者の扶養家族

- 20歳以上60歳未満

- 基準(算定)年の年収の総額が130円未満かつ、配偶者の収入の1/2以下

注意すべき点としては、あくまでも第2号被保険者に扶養された場合にのみ第3号被保険者の要件を満たす点です。

第1号被保険者の扶養家族は、第3号被保険者ではなく第1号被保険者に該当するため注意しましょう。

なお、第2号被保険者が要件を満たし第3号被保険者へと変更になった場合の届出は扶養者である第2号被保険者の会社で手続きを実施します。

そのため、第3号被保険者自身が届出関連で何かをする必要はありません。

扶養者である第2号被保険者が、会社に申告をすれば被保険者側は会社側の指示を待てばよいです。

(参考資料:※6.)

http://research-online.jp/all/property/17114/

http://research-online.jp/all/property/16987/

http://research-online.jp/all/property/16893/

・まとめ

年金制度の被保険者についてお話をしました。

老後の生活や資金計画を立てるうえで年金の受給額は重要な要素となります。

将来受け取れる年金額を考えるうえで、自身が被保険者の何号に該当するかを把握しておくにこしたことはありません。

また、老後の資金計画を立てるにおいて1人で考えるには限界があります。

難しい・大変だと感じた際には無理せずプロの力を借りる選択肢がある事実を知っておきましょう。

リサーチオンラインでは、公式LINEをリリースしました。老後の2,000万円問題に不安があり、資産を増やしたい方や投資をして将来への不安を少しでも無くしたい方は、ぜひリサーチオンラインの公式ラインへお問合せください。