2025年度税制改正により、iDeCo(個人型確定拠出年金)の制度が大きく変わります。掛け金上限額の増額や加入可能期間の延長といった表向きのメリットが注目されていますが、その一方で「ステルス改悪」と呼ばれる退職所得控除の厳格化が進行中です。この改正は、将来の受給計画や税負担に重大な影響を及ぼす可能性があります。

本記事では、税制改正の詳細を具体例を交えて解説し、読者が最適な対策を講じられるよう実践的なアドバイスを提供します。

※関連記事

注意事項

内容は「令和7年度税制改正大綱」(令和6年12月20日与党公表)に基づきまとめたものであり、今後国会に提出される法案等により変更される場合があります。その点をあらかじめご了承ください。

- iDeCo制度改正の概要

2025年度税制改正により、掛け金上限額の拡大や加入可能期間の延長が行われる一方で、退職所得控除の適用条件が厳格化される「ステルス改悪」が進行。 - 改正後の影響

受給タイミングや形式の調整が難しくなり、税負担が増加するリスクが高まる。特に退職所得控除の「5年ルール」が「10年ルール」に変更される点が重要。 - 読者が取るべき具体的な対策

iDeCo受給を退職金受給後10年以上離す、年金形式で受給する、公的年金控除を活用するなど、専門家の助言を得て最適な受給計画を立案する必要がある。

「今さら聞けないお金の疑問」をプロに相談してスッキリ解決!

リサーチバンク株式会社では、「源泉徴収票の見方」「所得税や住民税の計算」「手取りを増やすコツ」など、お金に関する疑問をやさしくシンプルに解説します。さらに、ふるさと納税についてもアドバイス!控除上限額や節税の仕組み、手続き方法まで丁寧にサポートします。今こそ、お金の基本を押さえて、自分の収入をしっかり理解するチャンス!この機会に、お金の不安を解消してみませんか?

この記事の目次

2025年度税制改正で変わるiDeCo制度の概要

掛け金上限額の大幅拡大

iDeCoの制度改正により、掛け金の上限額が大幅に引き上げられることになりました。この改正は特に企業年金に加入していない会社員に大きな影響をもたらします。

具体的には、企業年金のない会社員の場合、月額の上限が現行の2.4万円から6.2万円へと、3.8万円も増額されます。これは最も大きな引き上げ幅となっています。

自営業者やフリーランスの場合は、現行の月額6.8万円から7.5万円へと0.7万円の増額となります。また、企業型DCに加入している会社員については、月額5.5万円から6.2万円への引き上げとなります。公務員についても、現行の月額1.2万円から6.2万円へと大幅な増額が実施されます。

この改正の重要なポイントは、所得控除の拡大です。特に会社員の場合、年間で最大46万円の追加の所得控除が可能となります。これにより、加入者の所得税率や住民税率に応じて、年間の節税額が数万円以上増加する可能性があります。

この制度改正は、より多くの人々が老後の資産形成を効果的に行える機会を提供するものと言えます。特に企業年金のない会社員にとっては、大幅な掛け金上限額の引き上げにより、より柔軟な資産形成戦略を立てることが可能になります。

加入可能期間の延長

iDeCoの加入可能年齢が現行の65歳未満から70歳未満に延長されます。この改正により、50代後半や60代前半の方も老後資産形成の計画を柔軟に立てられるようになります。

「ステルス改悪」の本質とは?

退職所得控除における5年ルールの撤廃

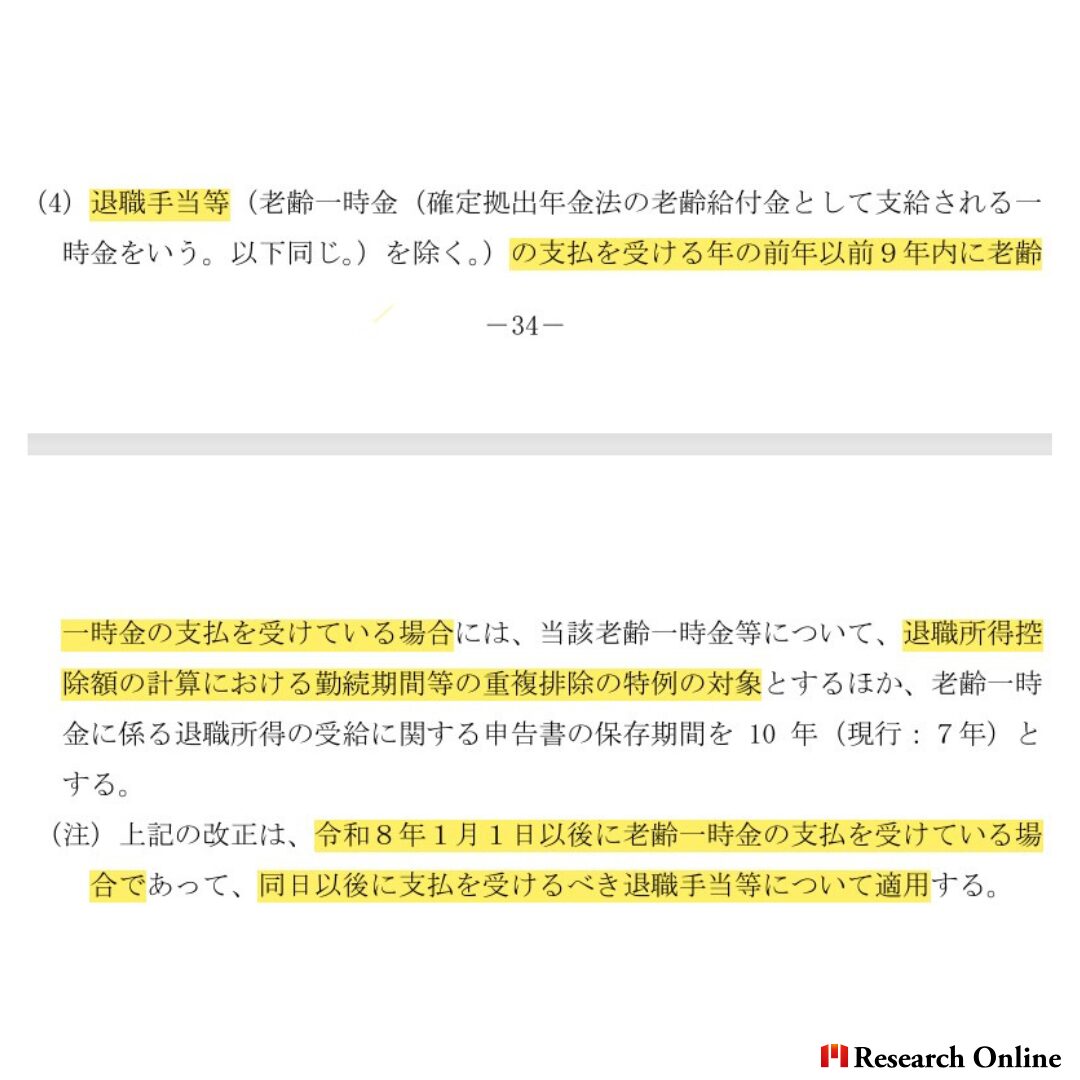

従来、iDeCoの受給後に企業退職金を受け取る場合、5年間の間隔を空けることで退職所得控除を適用できました。しかし、改正後はこの期間が10年に延長されます。

上記の図のように、これまではiDeCoの受給開始後、5年の間隔を空ければ企業退職金に対して退職所得控除を適用できましたが、改正後はこの期間が10年に延長されます。一方、企業退職金を先に受け取った後のiDeCo受給については、現行通り19年の期間が維持されます。

この変更は特に、iDeCo受給後に企業退職金を受け取る予定の方々に影響があり、退職金の受け取り時期に関する計画の見直しが必要となる可能性があります。

※参考:令和7年度税制改正大綱

この改正により、退職所得控除の活用が大幅に制限され、計画的な受給スケジュールが難しくなります。

なぜ「ステルス改悪」と呼ばれるのか?

- 表向きのメリットに隠れた改悪

- 掛け金上限額の増額や加入期間延長が注目される一方で、控除条件の厳格化は十分に公表されていません。

- 実質的な増税リスク

- iDeCoは節税を目的とした制度ですが、出口(受取時)の税負担が増加することで、節税メリットが減少します。

- 複雑化する受給条件

- 10年以上の受給スケジュールが必要になり、従来の計画が崩れる可能性が高まります。

増税の具体例:退職所得控除の影響をシミュレーション

iDeCoの制度改正における退職所得控除の影響について、具体的なシミュレーション結果に基づいて説明いたします。

小規模なケースとして、iDeCo受給額500万円と退職金1,000万円のパターンを見てみましょう。現行の5年ルールでは、退職所得控除が適用されることで非課税となっていました。しかし改正後の10年ルールでは、一部が課税対象となり、約50万円の増税が見込まれます。

より大きな金額のケースでは、増税の影響がさらに顕著になります。iDeCo受給額1,000万円、退職金1,500万円のケースでは、現行制度では非課税だったものが、改正後は100万円以上の増税となる見込みです。

この増税額はあくまでも基本的な試算であり、実際の課税額は個人の所得税率によってさらに増加する可能性があります。また、この制度改正により、iDeCoの受給開始時期と退職金の受取時期の調整がより困難になることも考慮に入れる必要があります。

これらのシミュレーション結果は、退職後の資金計画を立てる際に、受給時期の選択が税負担に大きな影響を与えることを示しています。

誰が影響を受けるのか?

年齢別の影響度

年齢層で見ると、30-40代の加入者は比較的影響が小さいと考えられます。これは、受給開始までに十分な時間があり、新しい制度に合わせて計画的な資産形成や受給時期の調整が可能だからです。

一方、50代以上の加入者は影響を大きく受ける可能性が高くなります。特に退職時期が近い人々は、iDeCoの受給開始時期と退職金の受取時期を柔軟に調整することが難しく、増税のリスクが高まります。

職種別の影響度

職種別に見ると、企業年金制度のない会社員への影響が最も大きいと予想されます。これは、退職所得控除が主要な節税手段となっているためです。そのため、制度改正による控除適用条件の変更は、直接的な増税につながる可能性が高くなります。

公務員の場合は中程度の影響と考えられます。年金形式での受給を選択できる柔軟性があるため、適切な受給方法を選択することで増税の影響を軽減できる可能性があります。

このように、制度改正の影響は一律ではなく、個人の年齢や職種によって異なるため、それぞれの状況に応じた対策の検討が必要となります。

改正に対する具体的な対策

2025年度の税制改正では、控除適用条件の厳格化に伴い、受給時期や受給方法の戦略的な調整が必要になります。以下の対策を検討してください。

受給時期の調整

iDeCoの受給を退職金受給後10年以上に設定することで、退職所得控除を最大限に活用できます。例えば、退職金を60歳で受け取る場合は、iDeCoの受給を70歳以降に設定するとよいでしょう。ただし、スケジュール調整が困難な場合もあるため、早めに計画を立てることが重要です。

年金形式での受給

一時金ではなく、年金形式で受給することで、公的年金控除を活用できます。この方法では、受給額が年間一定額以下であれば非課税枠内で収まり、税負担を大幅に軽減できる可能性があります。年金形式は、特に大きな退職金を受け取る予定がある場合に有効です。

専門家への相談

税制改正による影響を正確に把握し、最適な受給スケジュールを立てるために、税理士やファイナンシャルプランナーの支援を受けることをお勧めします。具体的な控除額の計算や、受給形式の選択など、専門家のアドバイスが将来の税負担を軽減する助けとなります。

よくある質問(FAQ)

以下に、iDeCo改正に関して読者のよくある質問をまとめました。対策を講じる際の参考にしてください。

Q1: 受給時期を10年以上離せない場合、どのような影響がありますか?

A: 退職所得控除をフルに活用できなくなり、増税リスクが高まります。その場合、年金形式で受給し、公的年金控除を活用することで税負担を軽減できる可能性があります。

Q2: 年金形式と一時金形式のどちらが有利ですか?

A: 年金形式の方が税負担を分散できるため、退職金を受け取った年に一時金で受け取るよりも税制優遇を受けやすい傾向があります。ただし、一時金形式が有利な場合もあるため、専門家に相談することをお勧めします。

Q3: フリーランスでも今回の改正で影響を受けますか?

A:フリーランスの場合、掛け金上限額が月6.8万円から7.5万円に引き上げられるため、節税効果が高まります。ただし、受給時の課税ルールは他の加入者と同じため、受給計画の調整が必要です。

Q4: 2025年度以降、さらに改悪される可能性はありますか?

A:現時点では未定ですが、退職所得控除やiDeCoの税制優遇は継続的に見直される可能性があります。常に最新の情報を確認し、柔軟に対応することが大切です。

今後の展望と注意点

2025年度税制改正では、iDeCoを含む税制全般の見直しが行われていますが、今後さらなる改正の可能性も示唆されています。特に以下の点について注視する必要があります:

退職所得控除のさらなる見直し

退職所得控除は現在の税制上で大きな節税メリットを提供していますが、制度の持続可能性や公平性を理由に、縮小や条件の厳格化が検討される可能性があります。これにより、老後資産形成における税負担がさらに増えるリスクがあります。

制度の一元化と課税強化

以下のような方向性が議論の対象となっています:

- 年金や退職金制度の一元化に向けた調整。

- 給付時課税の強化や控除額の削減。 これらは、個人のライフプランや受給戦略に大きな影響を与える可能性があります。

経過措置の確認

改正後の移行期間や経過措置が適用される場合もあるため、国会での法案成立後、詳細な確認が必要です。

注意事項

内容につきましては、「令和7年度税制改正大綱」(令和6年12月20日与党公表)に基づき、情報の提供を目的として、一般的な概要をまとめたものです。そのため、今後国会に提出される予定の法案等により内容が変更される可能性があります。

※参考:令和7年度税制改正大綱

今後の制度改正に向けて、読者は以下を実践することをお勧めします:

- 最新情報の継続的な収集: 改正の進捗状況をチェックし、計画に反映させる。

- 専門家への相談: 税理士やファイナンシャルプランナーの支援を受け、柔軟な対応策を検討する。

- 柔軟な受給計画の立案: 改正の影響を考慮した受給タイミングや形式の最適化を進める。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

まとめ

2025年度税制改正におけるiDeCoの変更は、掛け金上限額の増額や加入期間延長といった改善点が注目されています。しかし、その裏側では退職所得控除の厳格化という「ステルス改悪」が進行しており、増税リスクが高まっています。

具体的な対策を講じ、柔軟な対応を心がけることで、この改正の影響を最小限に抑えることが可能です。特に、専門家の助言を活用しながら最新情報を収集し、自分に最適な受給計画を立てることが重要です。

リサーチオンラインは、働く皆さんを応援しています!

リサーチオンラインを運営するリサーチバンク株式会社では、iDeCo (イデコ)、NISA(ニーサ)、新NISA(ニーサ)を基本とした年金対策、税金対策のご相談をお受けし、様々な悩みを解決してきました。実際、政府は個人の資産を増やすには「貯金から投資へ」シフトする必要があるというスローガンを長らく掲げています。

しかしながら、実際に投資を行っている人の割合は、全国20代〜70代の男女1,000人に調査した結果、約3割しかいませんでした。長年根付いてきた「お金をためるなら貯金」という概念を変えるには、正直高齢者では難しいかもしれません。若いうちから「お金をためる」ことを意識すれば、暮らしや気持ちにも余裕が持てるようになります。

リサーチバンクでは、日々頑張っている女性のために"相談のしやすさ"に特化した公式LINE「Research Online +Plus」を立ち上げ不安解消のお手伝いを行っています。

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪