税制改正で“家計”はどう変わる?扶養・社保・住民税まで一気に整理。2026年の税制改正で「年収の壁」が大きく動きました。ただし会社員にとって重要なのは、単に「壁の数字が上がった」ではなく、

- 自分の手取り(所得税・住民税)

- 配偶者や子どもの働き方(扶養・社会保険)

- 世帯トータルでの最適化(損しない年収レンジ)

を同時に押さえることです。結論から言うと、会社員世帯が最も気をつけるべきは、税金の壁より、社会保険の「106万円」「130万円」です。ここを誤ると「稼いだのに手取りが減る」現象が起きます。

<動画>

この記事でわかること 2026年税制改正で会社員の手取りはどう変わるのか 配偶者・扶養の年収はいくらまでが安全ラインか 税金の壁と社会保険の壁が全く別物である理由 会社員世帯が最優先で意識すべき「130万円の壁」 年収別に損しない働き方・家計設計の考え方 記事の3点要約

2026年の税制改正で控除が拡大し、会社員本人の課税所得は減少する一方、社会保険の仕組みは変わっていない

配偶者や扶養家族の年収は、税金の上限よりも社会保険の「106万円・130万円」を基準に考える必要がある

会社員世帯では、年収だけで判断せず勤務時間・勤務先規模・社保加入条件を含めた総合設計が重要になる

2026年の税制改正を機に、家計全体を見直し最適な働き方を検討しましょう。

📱悩んだら、リサーチオンラインに相談して解決📱

FAQ:会社員が知っておくべき年収の壁 税金・社会保険の基本知識

Q.1

会社員本人の年収が上がると、税金は必ず増えますか?

A. 必ずしも増えません。

💡 税制改正のメリット:基礎控除拡大により、中間所得層の税負担が軽減

Q.2

配偶者は169万円まで働いても問題ありませんか?

A. 税金だけを見ると169万円まで配偶者控除の対象になりますが、注意が必要です。

Q.3

「130万円の壁」が最重要と言われるのはなぜですか?

A. 130万円を超えると、配偶者や扶養家族が会社員本人の社会保険の扶養から外れるためです。

Q.4

106万円の壁と130万円の壁はどう違いますか?

A. 106万円の壁は「勤務先の社会保険に入るかどうか」の基準です。

Q.5

会社員世帯は年収の壁をどう考えるのが正解ですか?

A. 年収の数字だけで判断せず、家計全体で考えることが正解です。

年収の壁は複雑ですが、社会保険の影響を最優先に考えることがポイントです。

2026年の税制改正により基礎控除が拡大したため、同じ年収でも課税所得は減少します。特に年収500万円〜700万円前後の会社員は、所得税・住民税の負担が軽くなるケースが多く、手取りが実質的に増える可能性があります。

社会保険の扶養は年収130万円を超えると外れる可能性があり、その場合は保険料負担が発生します。会社員世帯では、税制上の169万円よりも社会保険の130万円を優先して判断することが重要です。

その結果、国民健康保険や国民年金への加入が必要になり、年間で10万円以上手取りが減るケースもあります。税金よりも家計への影響が大きいため、最重要とされています。

週20時間以上働き、一定規模以上の会社に勤めている場合、年収106万円前後で社会保険加入対象になります。一方、130万円の壁は「配偶者や親の扶養から外れるかどうか」の基準であり、会社員世帯への影響がより大きい点が違いです。

勤務時間、勤務先の規模、社会保険の加入条件を含めて、「扶養のままにするか」「社保に入ってしっかり稼ぐか」を明確に決める必要があります。結果として、税金より社会保険を基準に働き方を設計することが、損を防ぐ近道になります。

税制改正による変化も含めて、定期的な見直しを行いましょう。

この記事の目次

- 1 会社員が知るべき 「年収の壁」は2種類ある

- 2 まず会社員本人 税制改正で“手取り”はどうなる?

- 3 「178万円以下なら税金ゼロ」は 誤解住民税の壁

- 4 会社員世帯の本丸 扶養の壁(税金)と社保の壁

- 5 扶養控除の壁(税金) 配偶者以外は136万円

- 6 配偶者控除の壁(税金) 169万円

- 7 最重要 社会保険の壁は変わっていない

- 8 会社員向けよくある “損するパターン”と正しい考え方

- 9 学生(19〜22歳)がいる会社員家庭

- 10 住民税地域差 会社員も“副収入・配偶者収入”で影響が

- 11 会社員世帯が覚えるべき “重要な数字”まとめ

- 12 「本当の年収の壁」は“社会保険”で決まる

- 13 働く皆さんを応援しています!

会社員が知るべき

「年収の壁」は2種類ある

年収の壁は大きく2つに分かれます。

-

本人の税金が増える壁(所得税・住民税)

-

家族を扶養に入れられるかの壁(配偶者控除・扶養控除/社会保険の扶養)

会社員は「本人側」だけでなく、配偶者・子どもの壁が家計に直撃します。

まず会社員本人

税制改正で“手取り”はどうなる?

会社員本人は、税制改正により課税対象が縮む=税負担が軽くなる可能性があります。特に年収が上がるほど、控除拡大の恩恵が見えやすくなります。

所得税がかからないラインは「178万円」

給与所得者(会社員・パート・バイト)で、所得税がかからない年収ラインは以下。

※これは主に「扶養内で働く側」に効く数字ですが、会社員世帯の判断軸になります。

「178万円以下なら税金ゼロ」は

誤解住民税の壁

会社員世帯でよくある誤解がこれです。所得税と住民税は別なので、住民税の壁も見ないといけません。

住民税がかからない目安は「119万円」

「完全に税金を払いたくない」なら、会社員世帯でもこの119万円が重要です。

会社員世帯の本丸

扶養の壁(税金)と社保の壁

ここからが会社員向けの核心です。会社員にとって“年収の壁”は、家族がいくらまで働けるかの話が中心になります。

扶養控除の壁(税金)

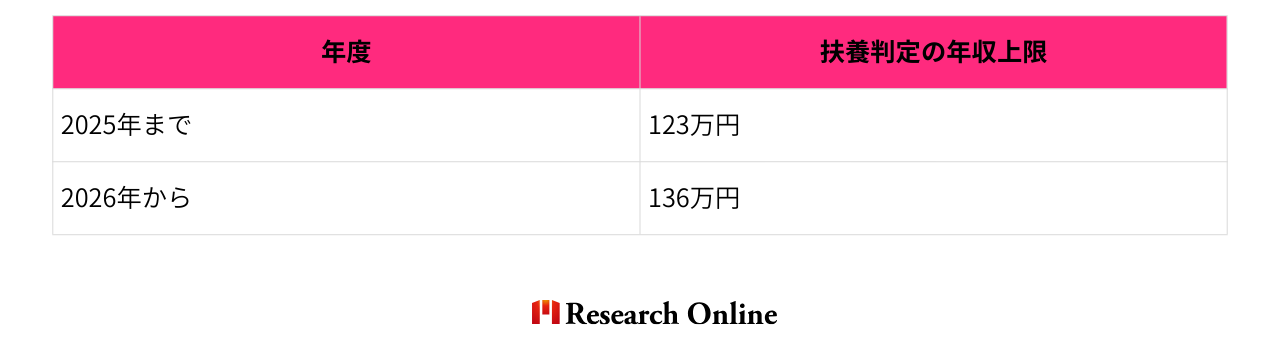

配偶者以外は136万円

配偶者以外(子・親など)を扶養に入れる場合の「税金上の壁」。

内訳

-

基礎控除:62万円

-

給与所得控除:74万円

配偶者控除の壁(税金)

169万円

配偶者の扶養(税制上)でよく見られるラインです。

ここまで見て「じゃあ配偶者は169万円まで働ける」と思いがちですが、会社員世帯はここで落とし穴があります。

最重要

社会保険の壁は変わっていない

税制上の扶養が広がっても、社会保険の扶養が外れると家計は大きく変わります。

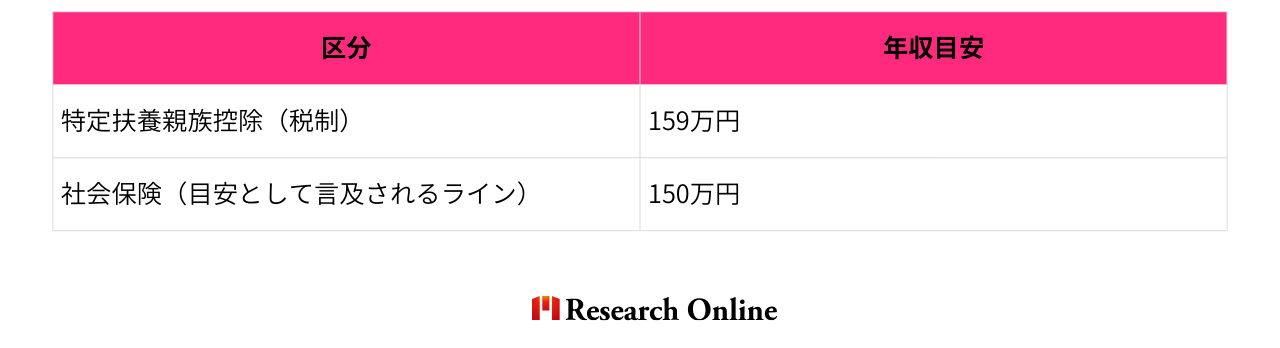

社会保険の壁①:106万円(週20時間の壁)

一定条件を満たすと、配偶者(パート等)は勤務先の社保加入対象になります。

-

年収目安:106万円以上

-

週20時間以上

-

従業員数50人超(など条件あり)

→ 「扶養内のつもり」でも、働き方次第で社保加入になるケースがあります。

社会保険の壁②:130万円(会社員世帯の最重要ライン)

-

年収130万円を超えると、会社員(あなた)の社保扶養から外れる

-

自分で保険料を払う必要が出る(加入形態によって負担が変動)

-

結果として “稼いだのに手取りが増えない/減る” が起こりやすい

結論:会社員世帯は「136」「169」より「130」を優先して覚えるべきです。

会社員向けよくある

“損するパターン”と正しい考え方

パターン1:配偶者が「136万円までOK」と思って働く

税金上は136万円でも、130万円で社保扶養が外れる可能性。

→ 家計の手取りが想定より下がることがある。

パターン2:106万円に引っかかるのに気づかない

勤務先条件+週20時間で社保加入対象に。

→ 収入は増えても、保険料負担で手取り増が小さくなるケース。

正しい考え方:まず“家計の最適ライン”を決める

-

扶養のままにしたい → 130万円未満を基準

-

社保に入ってでも稼ぐ → 週20時間以上+社保加入前提で設計

-

学費・貯金目的で増やす → 扶養外の手取り増を試算して判断

学生(19〜22歳)がいる会社員家庭

大学生のアルバイトは「税金の壁」と「社保の壁」で別ラインが出ます。

→ 家庭としては、社保側のラインも含めて設計するのが安全です。

住民税地域差

会社員も“副収入・配偶者収入”で影響が

住民税の基礎控除は自治体で差があることがあります。給与所得控除は全国共通でも、住民税非課税ラインがズレる可能性があるため注意。

会社員世帯が覚えるべき

“重要な数字”まとめ

「本当の年収の壁」は“社会保険”で決まる

税制改正で数字は動きましたが、会社員世帯の実務では

-

130万円(扶養が外れる)

-

106万円(社保加入条件に引っかかる)

この2つのほうが、税金の壁より家計インパクトが大きいです。

年収の数字だけで判断せず、勤務時間(週20時間)+勤務先規模+社保加入の有無まで含めて世帯最適で働き方を設計するのが正解です。

働く皆さんを応援しています!

あなたの資産形成を成功へ導きます

📊 投資の現状と課題

投資実施者の割合

まだ投資をしていない人

貯金重視の考えが根強い

😰 こんなお悩みありませんか?

政府は「貯金から投資へ」と言うけれど、何から始めればいいかわからない。iDeCoやNISAって聞くけど、複雑そうで不安...

✅ リサーチバンクが解決します!

iDeCoやNISAを活用した年金・税金対策の相談を提供し、多くの悩みを解決してきた実績があります。若いうちからの資産形成をしっかりサポート!

🎯 私たちのサービス

iDeCo相談

個人型確定拠出年金で老後資金作りと税制優遇を両立

NISA活用

少額投資非課税制度で効率的な資産形成をサポート

税金対策

節税効果を最大化する戦略的アドバイス

個別相談

あなたの状況に合わせたオーダーメイドプラン

📱 悩んだら、リサーチオンラインに相談して解決 📱

気軽に相談できる公式LINE「Research Online +Plus」を開設し、不安解消をサポートしています。

✨ 公式LINE登録のメリット