低金利が常態化している日本の金融市場において、PayPay銀行が導入した年利**2%**の預金金利サービスは、業界を揺るがす革命的な取り組みとして注目を集めています。このサービスは、従来の銀行金利を大きく上回り、預金者に新しい資産運用の可能性を提供します。

ポイント

この記事では、この高金利戦略の詳細、他行との比較、リスクとその対処法、そして金融市場の未来について詳しく解説します。

▼この記事でわかること

- PayPay銀行の年利2%高金利サービスの全容

- 普通預金の金利を比較!メガバンクとの驚愕の差

- 高金利で実現する具体的な収益シミュレーション

- 長期的な資産形成におけるPayPay銀行のメリット

- 日銀の政策転換がもたらす金融市場の変化

- メガバンクとネット銀行の特別金利の最新情報

- 高金利のリスクと為替変動への対応策

- 新規参入企業が引き起こす金融サービス競争の未来

- PayPay銀行を支えるAI・ブロックチェーン技術の可能性

- 日本の金融市場を変革するPayPay銀行の挑戦

- PayPay銀行の年利2%の高金利サービスは、普通預金でメガバンクの約2000倍、外貨預金で約40倍の金利を提供し、短期収益と長期的な資産形成を実現。

- 金融市場における競争と技術革新が進み、異業種の新規参入やAI・ブロックチェーンの活用が顧客に新たな選択肢を提供。

- 高金利のリスク管理と機会活用を両立することで、効率的な資産運用と未来を見据えた金融活動が可能になる。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

この記事の目次

1. PayPay銀行の高金利サービスの全容

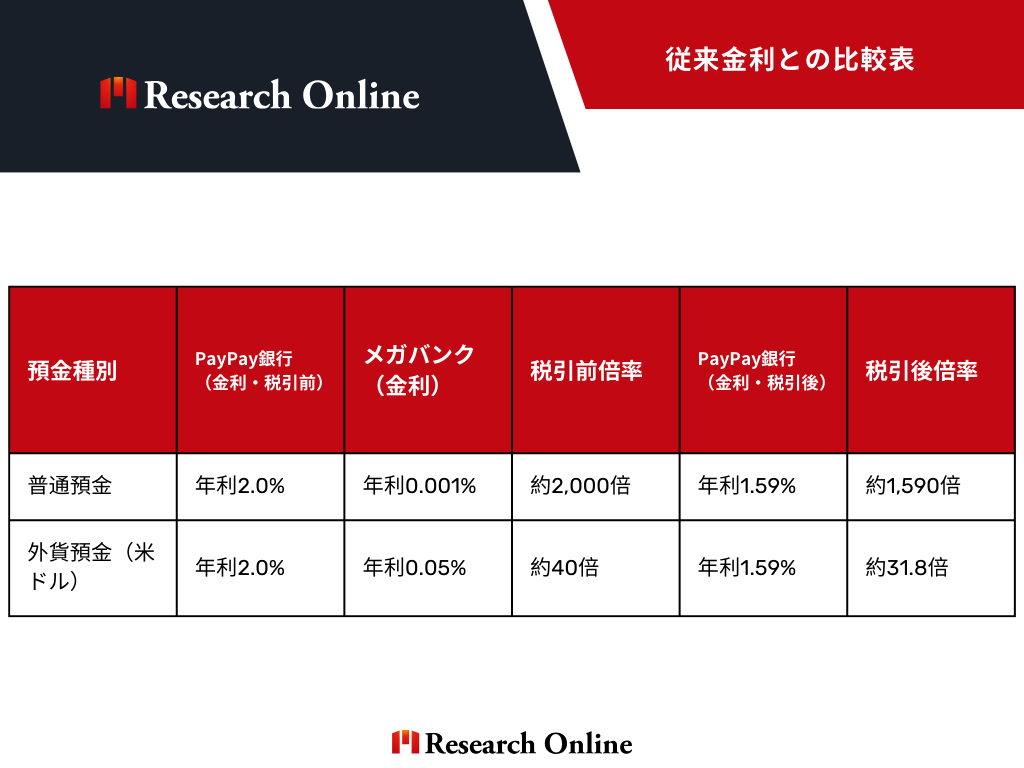

PayPay銀行が提供するこの金利サービスの特徴は、何と言ってもその高水準な金利設定です。ただし、特別金利年2%(税引後年1.59%)が適用される点に注意が必要です。以下は、主要なサービス内容と従来の金利との比較です。

従来金利との比較表

具体的な収益シミュレーション

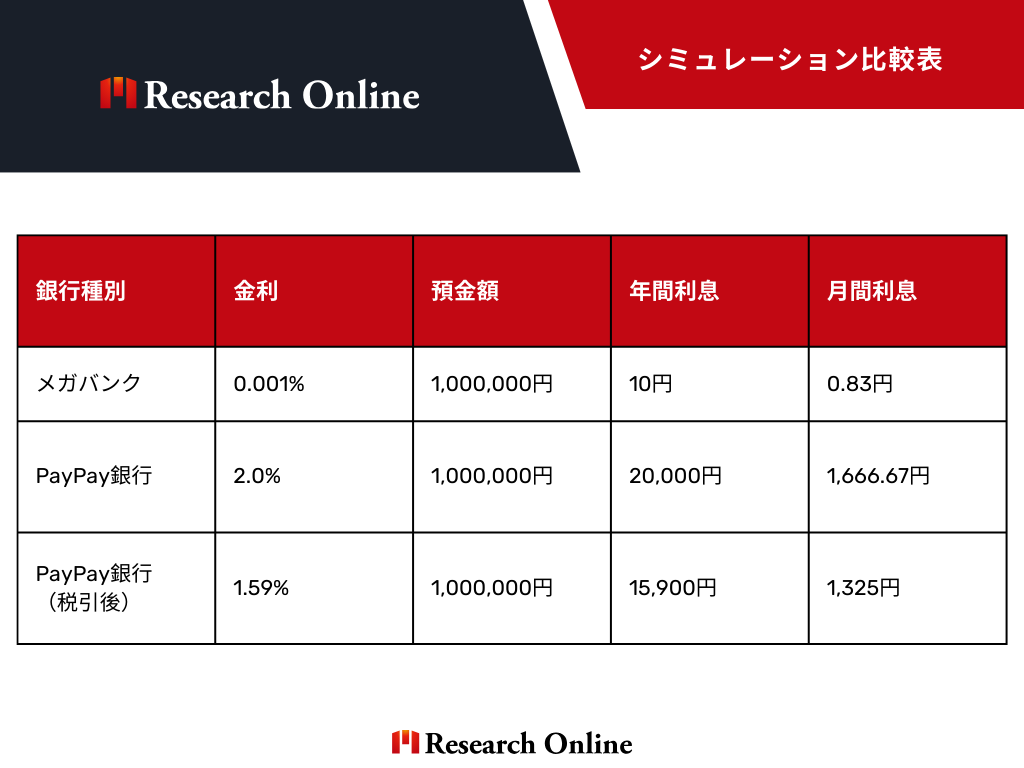

PayPay銀行が提供する年利**2%(税引後1.59%)**という高金利が、預金者にどれだけの収益メリットをもたらすのか、具体的な数値を使ってシミュレーションします。以下の比較表は、1年間で得られる利息を「メガバンク」と「PayPay銀行」で分かりやすく示したものです。

シミュレーション比較表

年間差額が生み出す実質的な利益

年間差額は税引前で19,990円、税引後では15,900円となります。この金額は、メガバンクの金利では100年かかる利息を、PayPay銀行ではわずか1年で実現できる計算です。また、月間の追加収益は税引前で約1,665円、税引後では約1,325円に相当します。これだけの収益を、単に預金するだけで得られるのは大きな魅力であり、日々の家計におけるちょっとした支出や貯蓄にも貢献するでしょう。

資産形成へのインパクト:長期的視点からの検証

PayPay銀行の高金利は、短期的な利息収入だけでなく、長期的な資産形成にも大きな影響を与えます。以下に、5年間の利息をシミュレーションした結果を示します。

5年間の利息比較表(単利計算)

5年間での差額は、税引前で99,950円、税引後では79,450円に達します。メガバンクの金利と比較すると、この差額は短期間での収益を大きく向上させるだけでなく、長期的な資産形成においても非常に有利です。税引後の利回りを考慮しても、PayPay銀行の高金利サービスは効率的な資産運用を目指す方にとって魅力的な選択肢と言えるでしょう。

家計への実質的な影響

- 教育資金:子どもの学費や教材費に充てることが可能。

- 5年間で貯まる10万円は、公立高校の学費の約半年分に相当します。

- 生活費補填:毎月の追加収益を食費や光熱費に充てることで、家計の負担を軽減。

- 年間の追加収益2万円は、家族旅行や趣味の資金としても活用できます。

高金利がもたらす心理的効果

このような収益メリットは、単なる金銭的な利点にとどまりません。

- 将来の安心感:高金利で資産が増加することで、老後の備えや突発的な支出に対応する余裕が生まれます。

- モチベーション向上:預金残高が効率的に増えることで、貯蓄や投資に対する意欲が高まります。

2. 金融市場の変化:PayPay銀行の戦略が生まれた背景

日銀の政策転換による影響

- 2024年:日銀が17年ぶりに政策金利を引き上げたことが市場全体に波及。

- 長期金利の上昇:過去1年間で約0.5%から1.5%に上昇。

- 銀行の運用余力拡大:これにより、銀行が集めた預金を効率的に運用できる環境が整いました。

競合他社の動向:PayPay銀行と他行の金利比較

メガバンク

ネット銀行

PayPay銀行の年利**2%**はこれらを大きく凌駕しており、特にデジタル世代に適した利便性と収益性を実現しています。

3. リスクとその対応策:高金利のメリットを最大化するために

PayPay銀行のサービスは非常に魅力的ですが、注意すべきリスクもあります。特に為替リスクに対する理解が重要です。

為替リスク:外貨預金の注意点

- 円安時:ドル高により為替差益が生じる可能性。

- 円高時:為替差損による元本割れリスク。

過去5年間の為替変動幅

為替リスクを考慮した運用が必要です。

リスクヘッジ戦略

- 分散投資:円預金とドル預金のバランスを調整。

- 長期運用視点:短期的な為替変動に惑わされず運用を続ける。

- 情報収集:為替市場や金利動向を定期的にチェック。

4. PayPay銀行の登場が示す金融市場の未来

PayPay銀行の高金利戦略は、単なるサービス提供にとどまらず、日本の金融市場全体に影響を与える可能性を秘めています。この取り組みは、顧客志向のサービス競争を激化させると同時に、新しい金融テクノロジーの導入や異業種参入を加速させる引き金となるでしょう。ここでは、未来を見据えた金融市場の展望を整理します。

新規参入企業の動向:競争のさらなる激化

従来の金融機関に加え、テクノロジーを駆使した異業種の新規参入が加速しています。これにより、顧客に提供されるサービスの多様性が急速に広がり、金融市場の構造自体が変化する可能性があります。

主要な新規参入企業とそのサービス例

- NTTドコモ

- サービス例:「d払い」と連携した預金プログラム

- 特徴:利用者の購買データを活用し、優遇金利やキャッシュバックを提供。

- JR東日本

- サービス例:「Suica」との決済機能連携

- 特徴:交通系ICカードを軸にした利便性の高い電子決済と資産管理ツールを実現。

- 楽天グループ

- サービス例:EC利用者向けの資産運用プラットフォーム

- 特徴:楽天ポイントを資産運用に活用する仕組みを構築し、ECと金融の垣根を取り払う戦略。

新規参入のもたらすインパクト

- 多様なサービスの選択肢:異業種ならではの付加価値サービスが増加し、顧客にとって選択肢が広がる。

- 顧客基盤の再構築:既存顧客の囲い込みに加え、新規顧客層の獲得を狙う。

- サービス競争の激化:従来の銀行サービスとの差別化が求められ、金融市場全体のサービス向上が期待される。

デジタル技術の活用がもたらす革新

デジタル技術の進化は、金融市場においても大きな革新をもたらしています。PayPay銀行をはじめとするデジタルバンクや異業種参入企業は、最新技術を活用し、顧客ニーズに応じた個別化されたサービスを提供しています。

注目される技術とその活用例

- AI(人工知能)

- 個別最適化サービス:顧客の取引履歴や収入データを分析し、最適な資産運用プランを提案。

- 自動化されたカスタマーサポート:チャットボットを活用した迅速な問い合わせ対応。

- ブロックチェーン技術

- 透明性の高い金融取引:取引記録を改ざん不可能な形で保存し、セキュリティを向上。

- スマートコントラクト:自動化された契約処理により、コスト削減と手続きの効率化を実現。

- モバイルバンキング

- 利便性の向上:スマートフォンを介して24時間365日利用可能なサービスを展開。

- セキュリティ強化:生体認証や暗号化技術を駆使した高い安全性を確保。

金融市場の未来像:変化の本質

金融機関の新たな役割

- 「金融」から「ライフスタイル」への転換

金融サービスが、単なる預金や決済の枠を超え、個人のライフスタイル全体をサポートする方向に進化。顧客にとっての利便性と満足度が一層重視されます。 - 金融のパーソナライズ化

各顧客の生活パターンや収入状況に応じた、きめ細やかなサービスの提供が可能に。

顧客の変化

- デジタルネイティブ世代の台頭

モバイルバンキングやデジタル通貨に馴染みのある若年層が金融市場の主導権を握りつつあります。これにより、伝統的な窓口対応からデジタル対応へのシフトが急速に進むでしょう。 - 自己管理意識の高まり

収益性の高い預金や分散投資への関心が高まり、顧客は自らの資産を積極的に運用する時代へ。

PayPay銀行が切り開く未来:日本市場の新たなスタンダード

PayPay銀行の高金利戦略は、単なる高金利の提供にとどまらず、日本の金融市場の構造そのものを変える可能性を秘めています。新規参入企業やデジタル技術との融合により、金融サービスはより柔軟で顧客志向のものへと進化するでしょう。

期待される未来の変化

- 金融サービスの競争がもたらすメリット

高金利や付加価値サービスの提供が標準化し、顧客にとって有利な市場環境が整います。 - デジタル化の深化

金融取引がさらに効率化され、従来の銀行に比べ圧倒的にスピーディで透明性のある運用が可能に。 - ライフスタイル全体を支える金融へ

交通、買い物、資産運用がシームレスに連携し、顧客の生活のあらゆる場面で価値を提供する未来が見込まれます。

行動を促す:あなたにとっての次の一歩

「今すぐPayPay銀行の年利2%の高金利サービスを体験し、資産形成を始めましょう!」

- シミュレーションツールを活用し、自分の収益性を具体的に確認。

- 公式サイトで詳細をチェックして申し込みを検討。

- 金融アドバイザーに相談し、リスク管理の方法を理解する。

公式LINEに今すぐ登録

「Research Online +Plus」は、ビジネスマンが気になる情報発信や、資産運用を行う際に直面する独自の課題を解決する環境を提供します♪

無料診断、相談を行なっていますので是非ともLINE登録して質問してください♪

まとめ:PayPay銀行の高金利戦略が日本の金融市場を変える

PayPay銀行が提供する年利**2%**の高金利サービスは、従来の銀行金利を遥かに超える革新的な取り組みとして、金融市場に新たなスタンダードを築きました。短期的な収益性だけでなく、長期的な資産形成や家計への実質的な影響を与える点が大きな特徴です。

同時に、AIやブロックチェーン技術を活用したデジタル化や、異業種企業の参入による競争の激化が進行しています。これにより、金融サービスは単なる預金管理から、生活全体を支えるライフスタイルサービスへと進化しています。

リスクを適切に管理しながら、この高金利のメリットを最大限に活用することで、より効率的な資産形成が可能です。PayPay銀行の挑戦は、今後も日本の金融市場を大きく変えていくことでしょう。この機会に、新たな資産運用の一歩を踏み出してみませんか?

リサーチオンラインは、働く皆さんを応援しています!

リサーチオンラインを運営するリサーチバンク株式会社では、iDeCo (イデコ)、NISA(ニーサ)、新NISA(ニーサ)を基本とした年金対策、税金対策のご相談をお受けし、様々な悩みを解決してきました。実際、政府は個人の資産を増やすには「貯金から投資へ」シフトする必要があるというスローガンを長らく掲げています。

しかしながら、実際に投資を行っている人の割合は、全国20代〜70代の男女1,000人に調査した結果、約3割しかいませんでした。長年根付いてきた「お金をためるなら貯金」という概念を変えるには、正直高齢者では難しいかもしれません。若いうちから「お金をためる」ことを意識すれば、暮らしや気持ちにも余裕が持てるようになります。

リサーチバンクでは、日々頑張っている女性のために"相談のしやすさ"に特化した公式LINE「Research Online +Plus」を立ち上げ不安解消のお手伝いを行っています。

公式LINEに今すぐ登録

「Research Online +Plus」は、資産運用を行う際に直面する独自の課題を理解し、それらに対応することで、自信を持って投資を行うことができる環境を提供します。将来を明るく過ごすために、まずは資産形成を考えましょう。相談はLINEから24時間いつでも無料で受け付けておりますのでお気軽にご相談ください♪